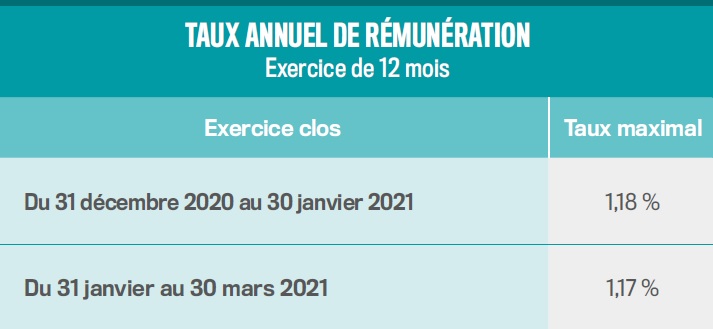

Compte courant des sociétés à l'IS : Le régime des intérêts

Les intérêts des sommes laissées à la disposition de la société en compte courant sont déductibles pour les entreprises et imposables pour les bénéficiaires.

11:0017/02/2021

[Email form]

Inviter à consulter la page

Le contenu est réservé à nos adhérents. Pour le consulter

revue

Retrouvez ce dossier

dans notre

revue

Batiment Actualité

Contenu réservé aux adhérents FFB

- Profitez aussi de conseils et de soutien

Des services de qualité, de proximité, avec des experts du Bâtiment qui connaissent vos enjeux métier et vous accompagnent dans votre quotidien d'entrepreneur.

- Intégrez un réseau de 50 000 entreprises

La FFB est fière de représenter toutes les entreprises du bâtiment, les 2/3 de nos adhérent(e)s sont des entreprises artisanales.

- Bénéficiez des dernières informations

Recevez Bâtiment actualité 2 fois par mois pour anticiper et formez-vous aux évolutions des métiers ou de la législation.