Qui est imposable ?

La taxe est due par les sociétés de toute nature (SA, SAS, SARL, EURL...), quelles que soient leur forme, leur importance ou la nature de leur activité.En conséquence, les entreprises individuelles ne sont pas redevables de la TVS.

Quels sont les véhicules concernés ?

Les véhicules taxables sont les véhicules de tourisme possédés, loués ou utilisés par les sociétés.

Répondent à cette définition :

-

les voitures particulières 1, quel que soit le type de carrosserie, affectées au transport des personnes et ayant moins de dix places?;

-

les véhicules à usages multiples qui, tout en étant classés en catégorie N1, sont destinés au transport de voyageurs et de leurs bagages ou de leurs biens. En pratique sont notamment concernés certains breaks, 4 × 4 ou monospaces.

De la même manière sont soumis à la TVS les véhicules de tourisme, possédés ou pris en location par les salariés ou les dirigeants, utilisés pour effectuer des déplacements professionnels donnant lieu à un remboursement des frais kilométriques.

La période d'imposition

Depuis le 1er janvier, la période d'imposition coïncide avec l'année civile, du 1er janvier au 31 décembre de chaque année.

Quelles sont les modalités ?

Les modalités déclaratives et de paiement de la TVS dépendent du régime d'imposition à la TVA.

Régime réel d'imposition : télédéclaration et télépaiement sur l'annexe n° 3310-A-SD (Cerfa n° 10960) à la déclaration de TVA déposée au cours du mois de janvier 2019.

Régime simplifié d'imposition : déclaration et paiement au plus tard le 15 janvier 2019 sur le formulaire papier n° 2855-SD (Cerfa n° 11106). Il n'existe pas de téléprocédure pour ce formulaire.

Comment est calculée la taxe ?

Elle est calculée par trimestre civil en fonction des véhicules possédés au premier jour du trimestre ou utilisés au cours du trimestre.

Le montant de la TVS est égal à la somme :

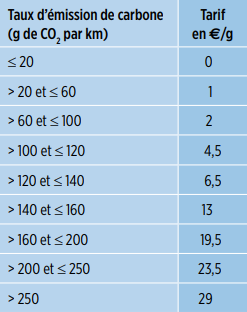

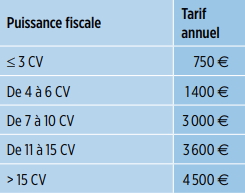

Émissions de CO2 ou puissance fiscale

Pour les véhicules qui ont fait l'objet d'une réception communautaire, dont la première mise en circulation est intervenue à compter du 1er juin 2004 et qui n'étaient pas possédés ou utilisés par la société avant le 1er janvier 2006, la taxe est déterminée en fonction du taux d'émission de CO2.

Pour les autres véhicules, le tarif est fixé en fonction de la puissance fiscale avec l'application d'un barème annuel.

Il existe une exonération de cette première composante (émission de CO2 ou puissance fiscale) pour les véhicules hybrides émettant au plus 100 grammes de CO2 par kilomètre qui combinent :

Elle est limitée à 12 trimestres, décomptés à partir du premier jour du trimestre en cours à la date de la première mise en circulation du véhicule.

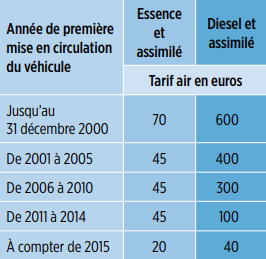

Émission de polluants atmosphériques

Ce tarif est à prendre en compte en fonction du mode de carburation du véhicule.

Les véhicules fonctionnant exclusivement au moyen de l'énergie électrique sont exonérés de cette seconde composante.

Véhicules possédés ou loués par les salariés ou les dirigeants bénéficiant du remboursement de frais kilométriques

Comme pour les véhicules taxables, sont pris en considération le tarif applicable en fonction des émissions de CO2 (ou de la puissance fiscale) et celui lié aux émissions de polluants atmosphériques.

Les trimestres entrant dans le calcul sont ceux au cours desquels les salariés ou les dirigeants ont effectué des déplacements professionnels ayant fait l'objet de remboursement.

Lorsqu'ils utilisent plusieurs véhicules au cours d'un même trimestre, il faut prendre en compte le véhicule qui a parcouru le plus de kilomètres.

Il en est de même lorsque le véhicule est loué.

Il est rappelé que les déplacements domicile-travail ne sont pas considérés comme des déplacements professionnels.

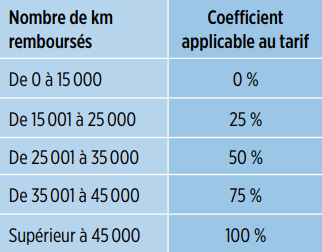

Le montant de la TVS dû par la société est obtenu après l'application d'un coefficient pondérateur en fonction du nombre de kilomètres donnant lieu au remboursement d'indemnités kilométriques.

Après l'application de ce coefficient, un abattement de 15 000 € est appliqué sur le montant total de la TVS due par la société sur l'ensemble des véhicules possédés ou loués par les salariés ou les dirigeants.

1

Au sens de la directive européenne 2007 (2007/46/CE, 1 C de l'annexe II).