Pourquoi le CIMR ?

Ce crédit d'impôt va permettre :

- d'éviter une double imposition : l'une sur les revenus de 2018 entrant dans le champ du prélèvement à la source et l'autre avec le prélèvement à la source au 1er janvier 2019 sur les revenus perçus en 2019?;

- de préserver le bénéfice des réductions et crédits d'impôtacquis au titre de 2018. L'excédent éventuel sera restitué.

Le CIMR est un dispositif exceptionnel et l'administration fiscale pourra demander des justificatifs sur les éléments servant de base à la détermination de celui-ci.

Comment sera calculé le CIMR ?

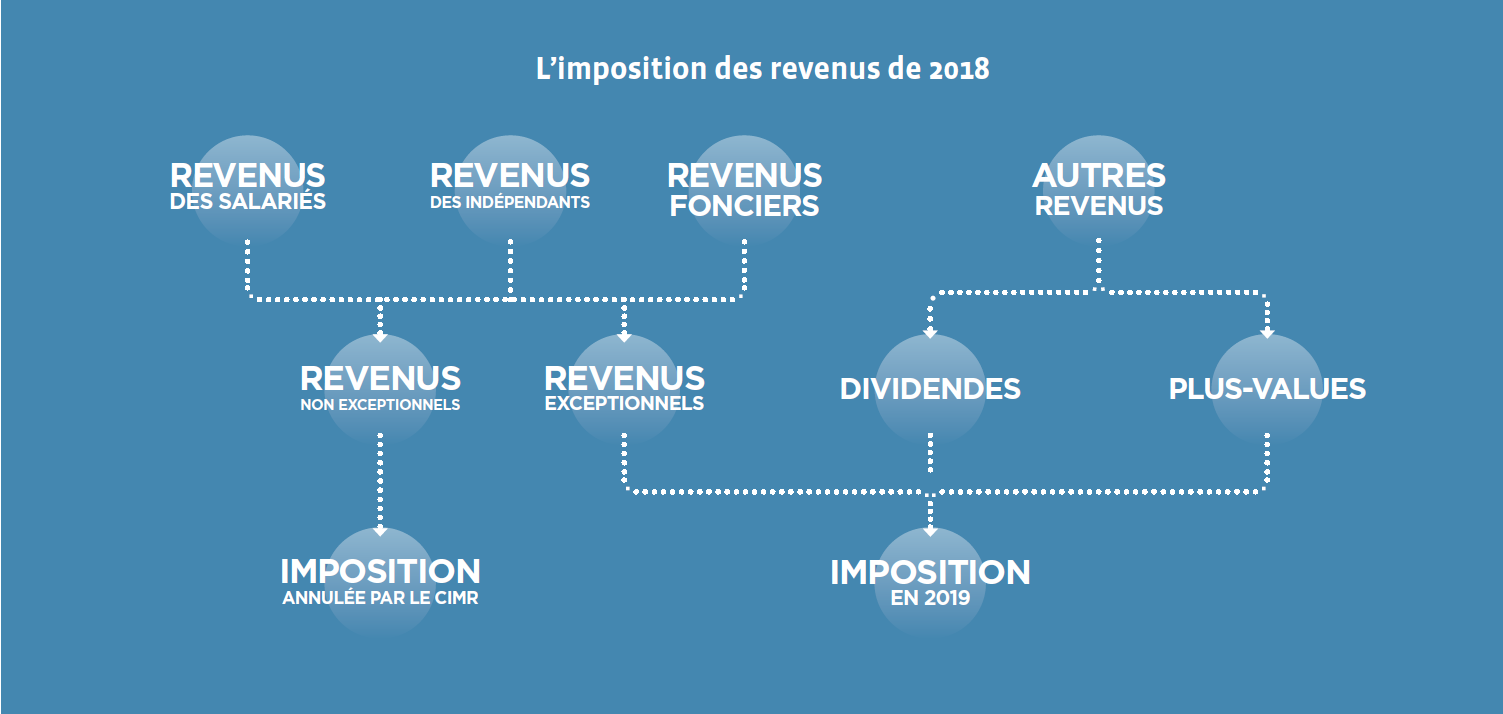

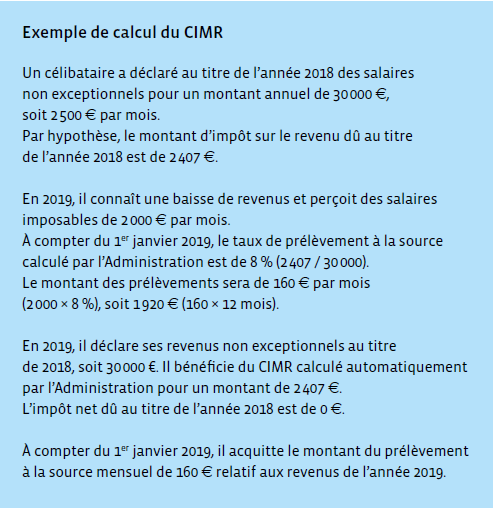

En 2019, vous déclarerez, comme chaque année, l'ensemble de vos revenus de l'année précédente, soit l'ensemble des revenus de 2018. Les revenus non exceptionnels ouvriront droit au CIMR. La déclaration de revenus sera adaptée pour permettre le calcul en identifiant les revenus non exceptionnels et les revenus exceptionnels non éligibles au CIMR.

Il sera calculé automatiquement par l'administration fiscale et apparaîtra sur l'avis d'imposition en septembre 2019 avec les réductions et crédits d'impôt de l'année 2018 et l'éventuel solde d'impôt à payer sur les revenus exceptionnels de 2018.

Comment seront déclarés les revenus « exceptionnels » n'ouvrant pas droit au CIMR ?

C'est lors de la déclaration des revenus perçus au titre de l'année 2018 qui sera effectuée en 2019 que le contribuable déclarera, sous sa responsabilité, le montant net imposable des revenus exceptionnels n'ouvrant pas droit au CIMR.

Que sont les revenus « non exceptionnels » effacés par le CIMR ?

Ce sont les revenus perçus en 2018, entrant dans le champ du prélèvement à la source, susceptibles de se renouveler dans leur principe les années suivantes ou qui trouvent leur origine dans une augmentation de l'activité.

Ils sont définis pour chaque catégorie de revenus : salaires, BIC (bénéfices industriels et commerciaux), dirigeants de sociétés, revenus fonciers.

Par exemple, les traitements et salaires bénéficieront du CIMR, même si les montants perçus en 2018 sont supérieurs à ceux perçus les années précédentes du fait, par exemple, de la réalisation d'heures supplémentaires, d'un changement d'emploi ou de fonction, d'une augmentation d'activité avec le passage d'un temps partiel à un temps plein.

Quels revenus seront considérés comme « exceptionnels » pour les traitements et salaires ?

N'ouvrent pas droit au CIMR :

- les indemnités versées à l'occasion de la rupture du contrat de travail :

- la fraction imposable des indemnités de licenciement versées en dehors d'un plan de sauvegarde pour l'emploi (PSE), des indemnités versées en cas de rupture conventionnelle lorsque le salarié n'est pas en droit de bénéficier d'une pension de retraite, des indemnités versées en cas de mise à la retraite par l'employeur?;

- l'indemnité versée en cas de départ volontaire de l'entreprise (démission, rupture négociée, départ à la retraite) en dehors d'un PSE?;

- la fraction imposable des indemnités de cessation des fonctions de dirigeants ou de mandataires sociaux?;

- les sommes perçues au titre de la participation ou de l'intéressement et non affectées à un plan d'épargne salariale (PEE, Perco, PEI...) ainsi que l'abondement de l'employeur dont le montant excède la limite d'exonération 1?;

- les sommes retirées d'un plan d'épargne salariale avant la fin de la période d'indisponibilité, en dehors des cas de déblocage anticipé prévus par le Code du travail?;

- les primes exceptionnelles.

Le CIMR pour les BIC et les rémunérations des dirigeants de sociétés

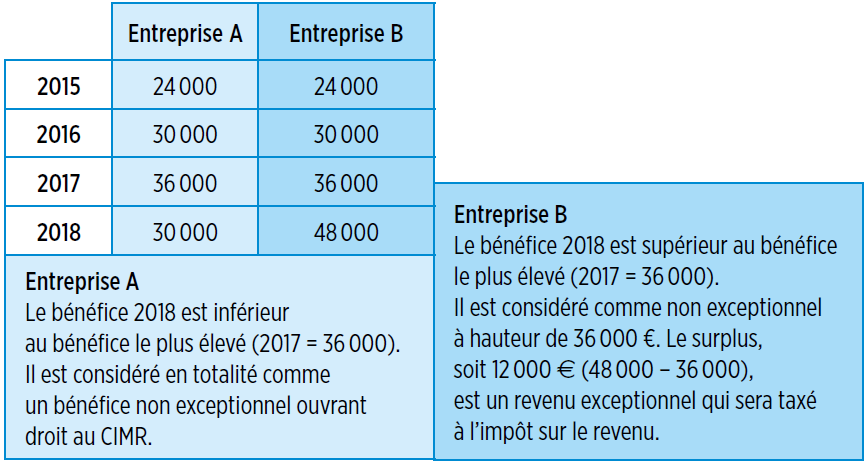

Pour le calcul du CIMR, l'appréciation du caractère non exceptionnel des BIC ou des rémunérations des dirigeants repose sur un dispositif pluriannuel d'appréciation du bénéfice (ou des rémunérations).Cette appréciation consistera à comparer le bénéfice (ou les rémunérations) réalisé au titre de l'année 2018 à ceux réalisés au titre des années 2015, 2016 et 2017.

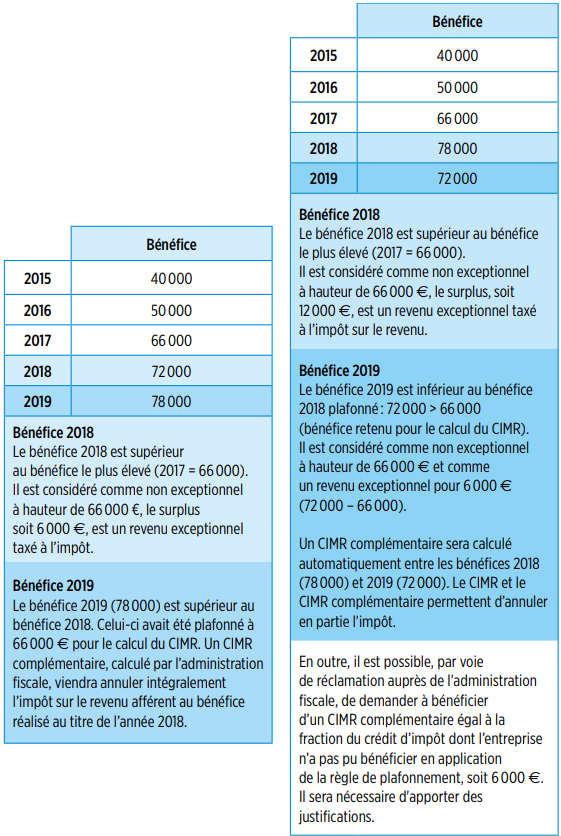

Un ajustement du CIMR pourra s'effectuer au regard des revenus réalisés en 2019, lorsque le bénéfice de l'année 2018 a été considéré en partie comme un revenu exceptionnel.

Bénéfice (ou rémunérations) qualifié d'exceptionnel selon la méthode de comparaison

Le montant du bénéfice, ou des rémunérations, réalisé au titre de l'année 2018 est qualifié de non exceptionnel ouvrant droit au CIMR à hauteur du plus élevé des montants réalisés au titre des années 2015, 2016 et 2017.Seul le surplus éventuel sera considéré comme un revenu exceptionnel, sauf justification.

CIMR complémentaire en 2019

Exemple

Lorsque le montant imposable au titre de l'année 2019 est supérieur ou égal au montant imposable au titre de l'année 2018, un CIMR complémentaire sera attribué automatiquement lors de la liquidation en 2020 du solde de l'impôt sur le revenu dû au titre de 2019.

Exemple 1 Exemple 2

1

Article 81, 18° a du CGI.