Difficile aujourd'hui se s'y retrouver, à la fois sur le classement des véhicules dits « de tourisme » et sur leur traitement fiscal, notamment en matière de taxe sur les véhicules des sociétés (TVS) et de taxe sur la valeur ajoutée (TVA).

Jusqu'en 2010, les choses étaient relativement simples : seules les voitures particulières dont la carte grise indiquait la mention VP étaient soumises à la TVS et étaient exclues du droit à déduction de la TVA.

La situation s'est compliquée avec l'apparition de la catégorie N1 dans la réglementation communautaire des véhicules à moteur ; cette catégorie comprend à la fois des véhicules passibles de la TVS et d'autres qui n'y sont pas soumis.

Taxe sur les véhicules des sociétés (TVS)

La loi 1 soumet ainsi à la TVS, depuis le 1er octobre 2010 :

- les voitures particulières correspondant à la catégorie M1 ;

- les véhicules à usages multiples classés en catégorie N1 et qui sont destinés au transport de voyageurs et de leurs bagages ou de leurs biens 2.

Interrogée par un concessionnaire automobile, l'administration fiscale a apporté des précisions utiles sur le champ d'application de la TVS aux véhicules N1.

Elles sont intégrées à la base BOFIP (doctrine administrative) qui, rappelons-le, est opposable à l'Administration.

Il est ainsi précisé 3 que les véhicules N1 taxables à la TVS sont ceux destinés au « transport de voyageurs et de leurs bagages ou de leurs biens, dans un compartiment unique. [….]

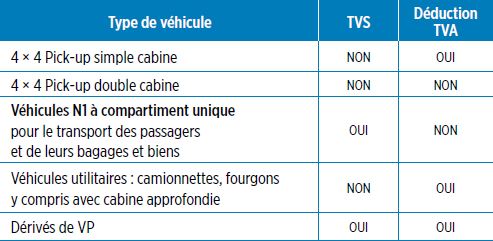

Si les véhicules concernés sont équipés d'une plate-forme arrière ne transportant pas les voyageurs et les marchandises dans un compartiment unique (tel un véhicule de type 4 × 4 pick-up, à cabine simple ou à double cabine), ils ne répondent pas à cette définition de véhicules à usages multiples au sens de la directive 2007/46 CE du 5 septembre 2007 et sont alors exclus du champ d'application de la TVS.

À défaut, c'est-à-dire si les véhicules transportent les voyageurs et les marchandises dans un compartiment unique, ils constituent bien des véhicules de tourisme taxables à la TVS. »

Tous les pick-up échappent donc dorénavant à la TVS ; et, par voie de conséquence, à la limitation de l'amortissement ou des loyers fiscalement déductibles prévue par l'article 39-4 a et b du CGI.

En revanche, les véhicules dits « dérivés de VP » qui ne comportent que deux places, commercialisés sous les appellations « société », « affaires » ou « entreprise », ne peuvent échapper en tant que tels à la TVS.

L'Administration considère, en effet, que l'assujettissement à la TVS dépend des caractéristiques et du genre des véhicules qui figurent sur le certificat d'immatriculation. Il est indépendant des éléments de fait 4.

En conséquence, ces véhicules sont soumis à la TVS dès lors qu'ils comportent sur la carte grise :

- soit la mention M1 ;

- soit la mention N1 , et qu'avant transformation, leur capacité de transport des bagages et biens (exprimée en kilos) est inférieure à la capacité de transport des passagers (exprimée en kilos).

TVA

En matière de TVA, les choses ne sont pas simples pour les pick-up !

En l'état actuel de la doctrine administrative :

- les 4 × 4 pick-up à simple cabine (y compris approfondie) ouvrent droit à déduction de la TVA ;

- ceux à double cabine sont exclus de ce droit 5.

Rappelons que les véhicules ordinaires de type camionnettes et fourgons, conçus pour le transport de marchandises, ouvrent droit à déduction de la TVA, y compris s'ils sont équipés d'une cabine approfondie comprenant, le cas échéant, une banquette 6.

Le droit à déduction est également reconnu aux véhicules dits « dérivés de VP » 7.

La jurisprudence est plus sévère que l'administration fiscale, puisqu'elle s'oppose au droit à déduction de la TVA sur les véhicules « dérivés de VP » 8 ; de même, le Conseil d'État a refusé le droit à déduction de la TVA pour un véhicule utilitaire à cabine approfondie disposant, en plus des deux places assises à l'avant, d'une banquette de trois places à l'arrière 9.

Cependant, en cas de contrôle fiscal, la loi donne au contribuable la possibilité d'opposer à l'administration fiscale sa propre doctrine, plus favorable que l'interprétation donnée par la jurisprudence 10.

1

Article 1010 du Code général des impôts (CGI).

2

Sont taxables à la TVS les véhicules dont la capacité de transport des bagages et biens (exprimée en kilos) est inférieure à la capacité de transport des passagers (exprimée en kilos).

3

BOI-TFP-TVS-10-20 § 40 du 7 octobre 2015.

4

BOI-TFP-TVS-10-20 § 20 du 7 octobre 2015.

5

Rép. ministérielle Martin ; AN 8 mars 2005 ; BOI-TVA-DED-30-30-20 n° 20 du 18 novembre 2013.

6

Rép. ministérielle Mariani ; AN 14 octobre 2002 ; BOI-TVA-DED-30-30-20 n° 20 du 18 novembre 2013.

7

Rép. ministérielle Meslot ; AN 6 avril 2010 ; BOI-TVA-DED-30-30-20 n° 20 du 18 novembre 2013.

8

Cour administrative d'appel de Douai du 27 mars 2012, n° 10DA01216.

9

Arrêt du Conseil d'État du 30 mars 2007, n° 287600.

10

Article L. 80 A du Livre des procédures fiscales.

Pensez à contacter votre fédération, elle saura vous assister à l'occasion d'un contrôle fiscal.