L'assuré, comme l'assureur, peut notifier à son cocontractant sa volonté de résilier le contrat d'assurance à son échéance annuelle.

À quel moment ?

L'échéance du contrat correspond en principe à la date d'anniversaire de la prise d'effet du contrat.

Le contrat peut fixer une autre date comme le 1er janvier ou le 1er mars de l'année. Il est donc nécessaire de se reporter aux conditions générales du contrat.

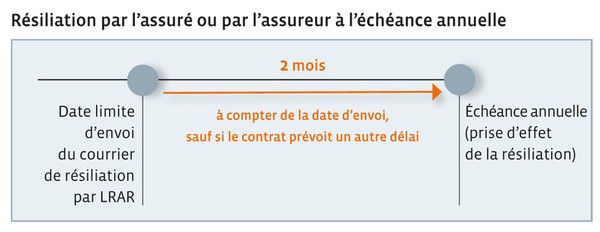

Si vous décidez de résilier votre contrat d'assurance, il convient de respecter un préavis de deux mois minimum avant cette date d'échéance pour notifier votre volonté à votre assureur.

Certains contrats d'assurance peuvent prévoir un autre délai, il faut donc se reporter aux conditions générales.

Attention

Si le délai de préavis n'est pas respecté, la résiliation ne sera pas valable et le contrat se renouvellera pour l'année suivante. La prime sera donc due pour l'année à venir.

Selon quelles modalités ?

La notification doit prendre la forme d'une lettre recommandée.

Le respect du délai de préavis sera apprécié au regard de la date figurant sur le cachet de la poste.Le courrier devra être envoyé à l'adresse du siège social de l'assureur, qui figure dans les conditions générales de la police.

Pour s'assurer de la réception du courrier par l'assureur, mieux vaut utiliser une lettre recommandée avec accusé de réception.

Conseils pratiques

Évitez de résilier votre contrat « à titre conservatoire »

La résiliation à titre conservatoire n'a pas de portée juridique, et votre assureur pourrait très bien considérer la résiliation comme effective.

Nous vous conseillons de le contacter pour renégocier vos conditions de garantie ou pour solliciter votre bilan de sinistralité. Cette démarche étant souvent un préalable nécessaire à la recherche d'un nouvel assureur, cela devrait le faire réagir.

Anticipez votre changement d'assureur

Si vous souhaitez résilier votre contrat d'assurance, anticipez votre démarche en contactant au préalable plusieurs assureurs pour obtenir des devis et éviter tout découvert de garantie.

Cette démarche est nécessaire pour vous assurer de bénéficier d'une nouvelle couverture lorsque la précédente prendra fin.

Il importe que les garanties se succèdent au jour près, notamment en ce qui concerne l'assurance couvrant votre responsabilité civile décennale.

En effet, la responsabilité afférente à un chantier ne sera couverte que si, à la date de l'ouverture du chantier (date de la DOC), vous étiez titulaire d'une assurance couvrant celle-ci.À défaut de couverture ce jour-là, votre responsabilité ne pourra être garantie, et ce, pendant toute la période correspondant à la durée de votre responsabilité décennale.

En cas de résiliation à l'initiative de votre assureur, réagissez vite?!

Si votre assureur décide, comme la loi l'y autorise, de résilier le contrat d'assurance à son échéance annuelle, vérifiez qu'il a respecté le délai de préavis.

Si tel est le cas, vous ne pourrez contester la résiliation.

Vous devez le plus rapidement possible rechercher un nouvel assureur pour ne pas vous retrouver sans garantie?!

Soyez très diligent sur ce point. La recherche d'une assurance peut être longue pour certains risques complexes comme la couverture de votre responsabilité civile décennale.

En cas de difficulté pour retrouver un assureur

Concernant votre responsabilité civile décennale, nous vous rappelons que le Bureau central de tarification (BCT) peut être saisi lorsqu'un assureur refuse de vous assurer.

Le BCT décidera à quelles conditions tarifaires (taux, prime, franchise) l'assureur, que vous aurez désigné au préalable, sera contraint de la garantir.

Point de vigilance

Ne sont pas applicables aux contrats d'assurance couvrant les risques professionnels :

- la loi permettant à l'assuré de résilier à tout moment sa police à l'expiration d'un délai d'un an à compter de la première souscription (loi Hamon)?;

- la loi obligeant l'assureur à rappeler dans chaque avis d'échéance annuelle de prime la date limite d'exercice par l'assuré du droit à dénonciation de son contrat (loi Chatel).

Ce qu'il faut retenir

- Pour résilier son contrat, il convient de respecter le délai de préavis de deux mois (ou autre délai prévu par la police) avant l'échéance annuelle.

- Pensez à anticiper la recherche du nouvel assureur pour ne pas vous retrouver sans couverture.

- Les lois Hamon et Chatel ne s'appliquent pas aux contrats d'assurance des risques professionnels.