La solidité financière de l'assureur est capitale, parce qu'il s'agit d'un engagement sur le long terme !

La solidité financière de l'assureur est capitale, parce qu'il s'agit d'un engagement sur le long terme !

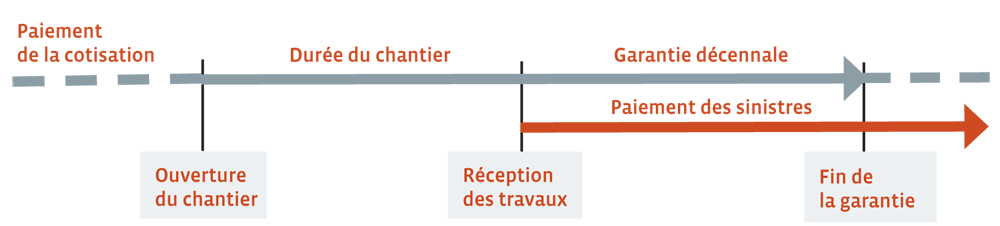

Le régime décennal est très strict : la cotisation perçue l'année de l'ouverture du chantier doit permettre à l'assureur de payer tous les sinistres pouvant survenir dans les dix ans à compter de la réception des travaux.

Même en cas de résiliation du contrat après l'ouverture du chantier, l'assureur reste tenu de la garantie décennale.

Il convient donc de se poser les bonnes questions à la souscription, car si l'assureur disparaît du marché, il sera trop tard !

Quelles conséquences en cas de défaillance de l'assureur ?

- Au-delà des actifs disponibles dans le cadre de la liquidation :

- les sinistres en cours ne seront pas indemnisés,

- les chantiers couverts par cet assureur ne seront plus assurés pour le délai de garantie restant à courir?;

- l'absence d'assurance n'enlevant rien à la responsabilité de l'entreprise, elle risque de devoir engager ses fonds propres pour payer les sinistres.

Si une entreprise a fait appel à un sous-traitant dont l'assureur est défaillant, les recours risquent de ne pas aboutir, ce qui pénalisera aussi l'entreprise principale.

À noter

Le fonds de garantie français ne peut intervenir au bénéfice des entreprises et la réponse est très aléatoire au niveau européen.

La relation avec votre assureur est un engagement de confiance sur le long terme.

Comment choisir votre contrat d'assurance ?

Identifiez les interlocuteurs de l'entreprise

Le premier réflexe de l'entreprise doit être d'identifier précisément l'assureur, ainsi que le ou les intermédiaires (courtiers...) intervenant dans la distribution et/ou la gestion des contrats et des sinistres.

Pour ce faire, le plus simple est d'interroger la personne qui vous propose le contrat : demandez-lui d'indiquer le nom de l'assureur et « qui se charge de quoi » dans la gestion du contrat.

En effet, l'assureur peut déléguer à un ou plusieurs intermédiaires tout ou partie des missions liées à la souscription et à la gestion du contrat et des sinistres.

Par exemple, certains courtiers ont un mandat pour délivrer des attestations d'assurance ou gérer les sinistres.

Il ne faut pas perdre de vue que plus la chaîne d'intermédiaires sera longue et plus cela peut être source de difficultés pratiques, en particulier si les missions incombant à chacun n'ont pas été déterminées au départ.

Un mauvais choix à un instant T peut peser des années sur l’entreprise, y compris en cas de transmission de cette dernière.

Si certains acteurs sont établis à l'étranger, des questions devront être posées : langue et droit applicable, tribunaux compétents, etc.

Vérifiez les agréments et autorisations

Une fois l'ensemble de la chaîne de distribution et de gestion clairement identifié, le chef d'entreprise doit vérifier que chacun des acteurs est autorisé à exercer son activité.

L'autorisation de l'assureur peut être vérifiée sur le site de l'Autorité de contrôle prudentiel et de résolution (ACPR).

L'autorisation du ou des intermédiaires peut être vérifiée sur le site de l'ORIAS 2 (avec le nom uniquement ou, idéalement, avec les numéros d'identification fournis par l'intermédiaire).

Si l'entreprise ne parvient pas à vérifier l'autorisation d'un ou plusieurs acteurs, elle doit impérativement demander des précisions et lever toute ambiguïté avant de s'engager.

Analysez le contenu du contrat

Un contrat d'assurance, c'est avant tout des garanties de qualité, conformes à la réglementation.

Avant toute signature, l'entreprise doit avoir communication d'un certain nombre d'informations sur le coût et l'étendue des garanties.

Cela permet, d'une part, de comparer la proposition avec des offres concurrentes et, d'autre part, de déceler, s'il y a lieu, une insuffisance de garantie ou un non-respect de la réglementation.

N'hésitez pas à interroger votre fédération sur le respect des dispositions légales relatives à l'assurance décennale.

Méfiez-vous des prix très bas !

Bien qu'il existe une concurrence tarifaire dans le domaine de l'assurance construction, un contrat à tarif très bas peut être un signal d'alerte sur les niveaux de provision de l'assureur et sur la qualité des prestations qu'il peut fournir.

Le professionnel de l'assurance, au titre de son obligation de conseil, doit être en mesure de proposer un contrat sûr et de s'engager sur ces points.

Ce n'est pas à l'entreprise d'aller rechercher des informations qu'elle ne sera pas toujours en mesure d'analyser.

La FFB a des partenaires historiques en assurance. Contactez votre fédération.

Ce qu'il faut retenir

- La défaillance d'un assureur peut être catastrophique pour une entreprise.

- Le prix ne doit pas être le seul critère de choix.

- Il faut vérifier l'étendue des garanties.

2

Organisme pour le registre unique des intermédiaires en assurance, banque et finance. www.orias.fr