Les différents supports de facture

Facture papier

Elle est émise en double exemplaire. L'un deux est envoyé au client.

Une facture conçue sur support papier, puis numérisée et envoyée par voie électronique reste une facture papier.

Facture électronique

C'est une facture créée, transmise, reçue et archivée sous forme électronique, quelle qu'elle soit.

Pour qu'une facture soit une facture électronique, l'intégralité du processus de facturation doit donc être électronique.

Il convient de noter que ce mode de transmission nécessite l'acceptation du destinataire, qui résulte soit d'une convention écrite, soit d'un accord tacite.

Une facture créée sous Word, Excel, PDF ou tout autre format, envoyée ou reçue par courriel est une facture électronique.Mais dès lors qu'elle est envoyée ou reçue par courrier sous format papier, ce n'est plus une facture électronique !

Facture électronique dématérialisée

Elle est télétransmise selon des normes d'échange de données informatisé reconnues par l'administration fiscale. Les formats respectent notamment les normes EDI et XML.

Le système de télétransmission nécessite une installation et une configuration informatique spécifique chez chaque utilisateur (émetteur, récepteur).

Modalité de sécurisation

Trois conditions sont communes à tous les formats de facture, depuis l'émission jusqu'à la fin de la période de conservation de six ans.

Il faut garantir :

- l'authenticité de l'origine de la facture?;

- l'intégrité de son contenu?;

- la lisibilité.

Pour cela, il existe trois modes de sécurisation :

- transmission d'un message structuré selon une norme de type EDI (échange de données informatisé)?;

- signature électronique avancée fondée sur un certificat qualifié?;

- mise en place de contrôles documentés établissant une piste d'audit fiable.

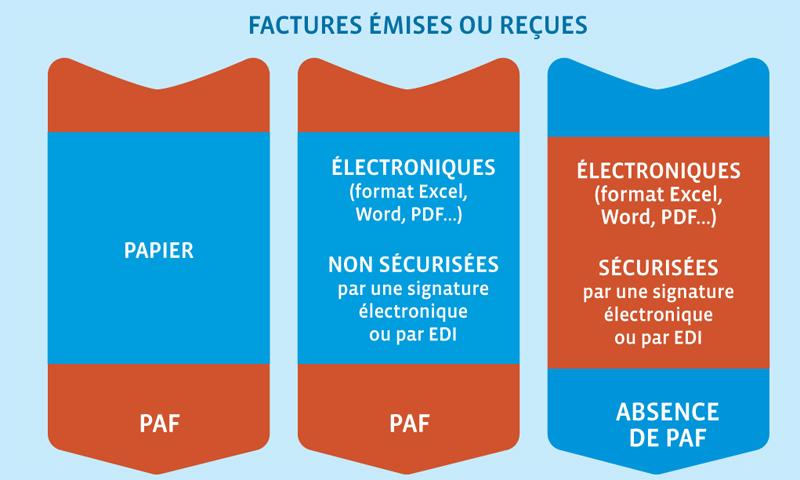

La piste d'audit fiable (PAF) pour quelles factures ?

Elle est obligatoire pour toutes les factures émises ou reçues ne répondant pas aux deux premiers modes de sécurisation énoncés ci-dessus.

Qu'est-ce que la piste d'audit fiable ?

Les objectifs :

- reconstituer dans un ordre chronologique la totalité du processus de facturation, depuis son origine jusqu'à son émission?;

- garantir que la facture émise ou reçue reflète l'opération qui a eu lieu?;

- justifier avec une pièce d'origine qu'il est possible de vérifier le cycle de vie de la facture.

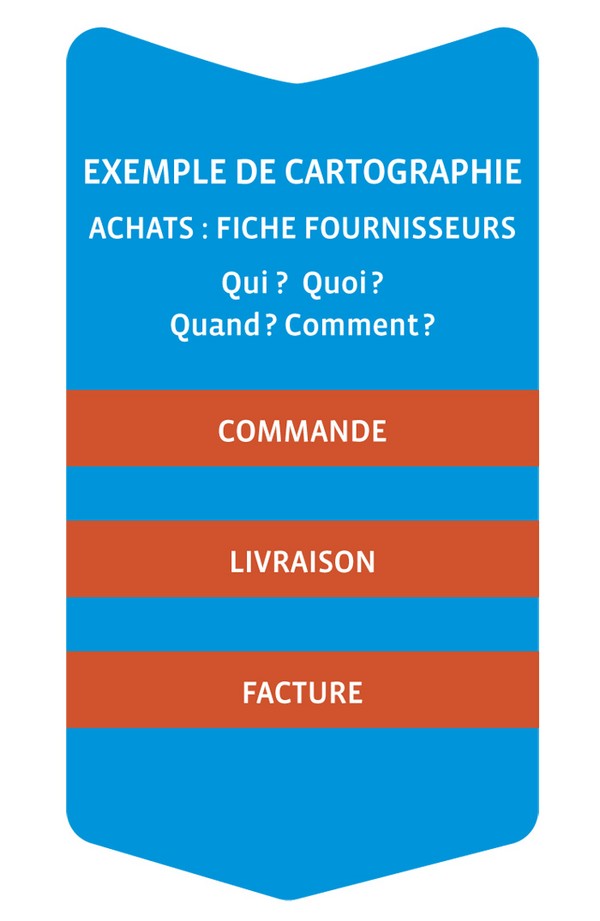

Comment la mettre en place ?

Comment la mettre en place ?

Chaque entreprise, en fonction de son organisation, de sa taille, de la nature de son activité, détermine l'ampleur et les moyens qu'elle entend mettre en oeuvre.

La documentation est écrite et présente, explique et décrit les contrôles mis en place dans l'entreprise :

- qui en sont les acteurs ?

- quelles sont leurs tâches : quels documents, à quel moment, quelles modalités, etc. ?

- comment sont traitées les anomalies ?

L'objectif de la documentation est de démontrer que les contrôles sont effectifs et réels.

À l'Administration, lors d'un contrôle fiscal, elle permettra de vérifier la transaction pour prévenir tout risque de fraude et s'assurer du respect des lois et règlements en vigueur.

Par exemple, dans les TPE, une comparaison des factures avec les documents commerciaux (devis, bons de commande, bons de livraison, justificatifs de paiement...) peut constituer un contrôle mis en place par l'entreprise.

Tous les éléments de la piste d'audit doivent être conservés, archivés, traçables et restituables à la demande de l'Administration.

Sanctions

Face à une piste d'audit non fiable ou inexistante, l'Administration peut considérer que les factures reçues par l'entreprise ne sont pas des factures d'origine et la déduction de la TVA sera remise en cause !