Construction dans le neuf : à fin février 2023

La crise du logement neuf était annoncée depuis plusieurs trimestres, elle s’amorce maintenant. De fait, en glissement annuel sur trois mois à fin février 2023, les mises en chantier ressortent à −1,1 %. L’individuel, plus réactif, chute déjà de 8,6 %, alors que la progression du collectif se tasse à 4,4 %. Quant aux permis, ils plongent de 26,7 %, mouvement commun aux deux segments. De plus, à l’amont de la filière, les perspectives de mises en chantier exprimées par les promoteurs se dégradent encore à l’horizon de l’été et leurs ventes s’effondrent, comme celles des constructeurs de maisons individuelles, respectivement de 16,2 % en 2022 et de 28,3 % en glissement annuel sur trois mois à fin février 2023.

Quant au non-résidentiel neuf, il souffle le froid et le chaud en ce début d’année. En effet, en glissement annuel sur trois mois à fin février 2023, les surfaces commencées chutent de 14,5 %. Elles se trouvent pénalisées par les commerces et les locaux agricoles (−7,5 % chacun), mais surtout par les bâtiments industriels et assimilés (−32,8 %), qui affichaient, il est vrai, un très haut niveau il y a un an. En revanche, sur la même période, les surfaces autorisées accélèrent de 7,9 %, tous les segments contribuant à ce mouvement hormis les commerces (−3,7 %).

Chiffres Logement

En glissement annuel sur 3 mois

Activité en Non-résidentiel

En glissement annuel sur 3 mois

Surfaces commencées : -14,4 %

Surfaces autorisées : 7,9 %

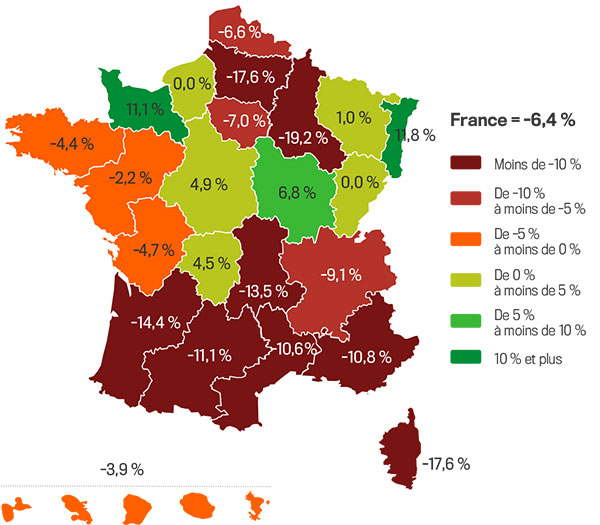

Mises en chantier par région 1

En glissement annuel sur 12 mois

Logement

En glissement annuel sur douze mois à fin février 2023, les mises en chantier se replient dans environ deux tiers des régions.

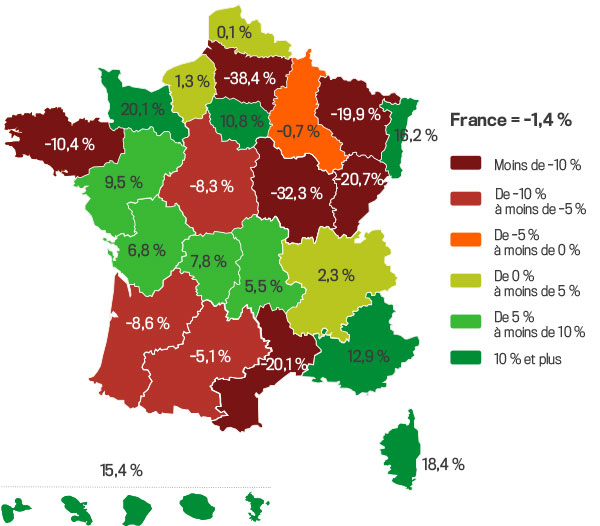

Non-résidentiel

En glissement annuel sur douze mois à fin février 2023, les surfaces commencées progressent dans un peu plus d’une région sur deux.

L’entretien-amélioration 4 : à fin mars 2023

L’activité en entretien-amélioration s’affiche encore en ralentissement entre les premiers trimestres 2022 et 2023, à +1,2 % à prix constants, après respectivement +1,8 % et +2,3 % sur les deux trimestres précédents. Toutefois, elle renoue peu ou prou avec son niveau du premier trimestre 2019 (−0,2 %). Le constat s’avère commun pour le logement, à +1,3 %, et le non-résidentiel, à +1,0 %.

En revanche, la rénovation énergétique conserve quasiment son rythme de progression, à +1,3 % sur un an, et se lit même en hausse de 3,1 % par rapport au niveau du premier trimestre 2019. Au sein de ce segment, le logement (+1,6 %) accélère un peu, alors que le non-résidentiel (−0,5 %) bascule en territoire négatif avec la fin des effets du plan de relance de 2020 sur l’activité.

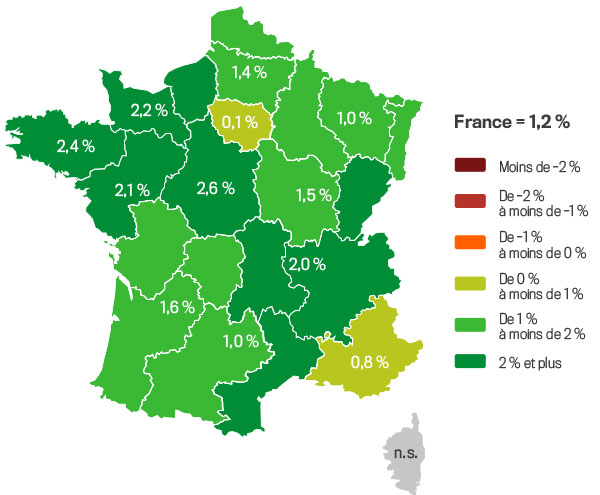

En glissement annuel en volume

T1 23 / T2 22 (en volume)

Toutes les régions enregistrent une hausse de leur activité en glissement annuel sur le premier trimestre 2023, l’Île-de-France fermant la marche (+0,1 %), alors que les progressions les plus importantes, au-delà de 2 % hors effet prix, se lisent dans le quart nord-ouest de la France.

Le bâtiment

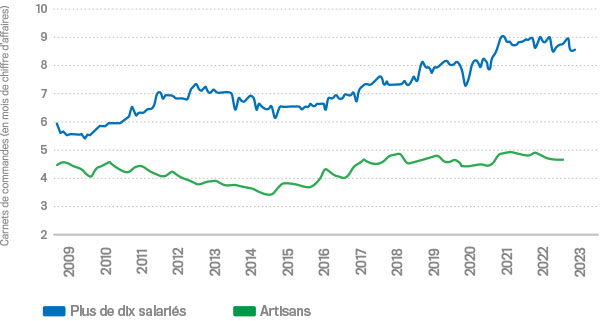

L'activité à venir 5 : à fin avril 2023

Les prochains mois resteront portés par les carnets de commandes encore à haut niveau. Ils affichent en moyenne 7,1 mois d’activité à fin avril 2023, et même 8,5 mois pour les seules entreprises de plus de dix salariés.

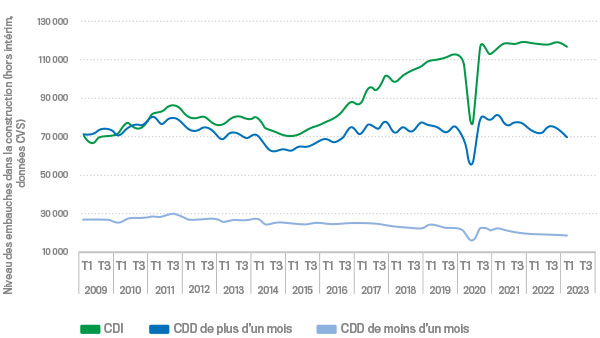

L'emploi 6 : à fin mars 2023

Les déclarations d’embauche dans la construction fléchissent de 2,6 % en glissement annuel sur le premier trimestre 2023, sans changement de rythme depuis un an. Tous les types de contrat reculent, avec quelques disparités : les CDI s’effritent de 1,3 %, alors que les CDD de plus d’un mois et de moins d’un mois diminuent plus fortement, à respectivement −4,9 % et −3,7 %.

À l’horizon de l’été, les perspectives d’emploi salarié continuent de se tasser. Elles se maintiennent encore 3,6 points au-dessus de leur moyenne de long terme pour les entreprises de plus de dix salariés, mais basculent en territoire légèrement négatif pour les artisans.