Le logement

Le logement

Crédit d'impôt pour la transition énergétique (CITE)

Le crédit d'impôt pour la transition énergétique (CITE) est, comme annoncé, prorogé jusqu'au 31 décembre 2018 et recentré.

Pour les matériaux d'isolation thermique des parois vitrées, les volets isolants ou les portes d'entrée donnant sur l'extérieur, le crédit d'impôt est :

- ramené de 30 à 15 % pour les dépenses payées du 27 septembre 2017 au 27 mars 2018 ;

- supprimé pour les dépenses payées à compter du 28 mars 2018.

Des dispositifs transitoires sont prévus pour les dépenses payées jusqu'au 31 décembre 2018 :

- acceptation d'un devis et versement d'un acompte avant le 27 septembre 2017 : taux 30 % ;

- acceptation d'un devis et versement d'un acompte avant le 28 mars 2018 : taux 15 %.

Les chaudières à haute performance énergétique utilisant le fioul comme source d'énergie ne sont plus éligibles au CITE à compter du 27 septembre 2017.

Un dispositif transitoire maintient l'éligibilité jusqu'au 31 décembre 2018 pour les dépenses engagées par l'acceptation d'un devis avec le versement d'un acompte avant le 27 septembre 2017.

Le président de la République étudie la possibilité de transformer le CITE en prime perçue à la fin des travaux, et non plus l'année suivante.

Cet engagement serait mis en œuvre à l'horizon 2019, conformément aux annonces faites par le ministre de la Transition écologique et solidaire le 19 septembre dernier.

Le taux de TVA à 5,5 % est maintenu pour l'ensemble des matériaux, appareils et équipements mentionnés à l'article 200 quater du Code général des impôts dans sa rédaction antérieure à celle qui résultera du projet de loi de finances pour 2018.

Ainsi, les deux dispositifs seront désormais totalement déconnectés, puisque les parois vitrées, les volets isolants ou les portes d'entrée donnant sur l'extérieur pourront bénéficier du taux réduit de 5,5 % en 2018, mais seront exclus du CITE à compter du 28 mars 2018.

Investissement locatif Pinel

Le dispositif d'investissement locatif Pinel est prorogé de quatre ans, soit jusqu'au 31 décembre 2021. Cependant, il sera recentré sur les zones géographiques où la tension entre l'offre et la demande est le plus forte.

Ainsi, à compter du 1er janvier 2018, il sera réservé aux acquisitions ou constructions de logements dans les zones A, A bis et B1 du territoire.Une mesure transitoire est prévue dans les zones B2 et C lorsque l'acquisition de logement est réalisée au plus tard le 31 mars 2018 et pour laquelle le contribuable pourra justifier :

- dans le cas d'un logement en l'état futur d'achèvement (VEFA), d'un contrat préliminaire de réservation signé et déposé au plus tard le 31 décembre 2017 ;

- dans les autres cas, d'une promesse d'achat ou d'une promesse synallagmatique de vente signée au plus tard le 31 décembre 2017.

Prêt à taux zéro (PTZ)

Le prêt à taux zéro (PTZ) sera également prorogé de quatre ans, soit jusqu'au 31 décembre 2021. Cependant, il sera recentré pour les logements neufs sur les zones les plus tendues.

Il sera ainsi proposé :

- prêt à taux zéro pour l'achat d'un logement neuf :

- exclusion de la zone C en 2018 : offres de prêt émises à compter du 1er janvier 2018,

- exclusion de la zone B2 en 2019 : offres de prêt émises à compter du 1er janvier 2019 ;

- prêt à taux zéro pour l'achat d'un logement ancien à rénover réservé aux zones B2 et C : offres de prêt émises à compter du 1er janvier 2018.

Mesures pour les entreprises

Impôt sur les sociétés (IS)

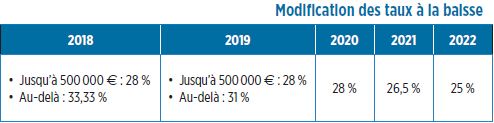

La loi de finances pour 2017 avait instauré la baisse du taux de 33,33 à 28 % échelonnée sur quatre ans avec le maintien du taux réduit de 15 % pour les PME 1.

Les PME continueront à bénéficier du taux réduit de 15 % applicable aux 38 120 premiers euros de bénéfices.

Crédit d'impôt pour la compétitivité et l'emploi (CICE)

Le crédit d'impôt pour la compétitivité et l'emploi (CICE) verra son taux baisser en 2018 et sera remplacé en allégement de cotisations sociales en 2019.

Pour les rémunérations versées à compter du 1er janvier 2018, le taux du CICE baissera de 7 à 6 %.

À compter du 1er janvier 2019, il sera supprimé et remplacé par un allégement de cotisations employeur.

Cet allègement sera instauré dans le projet de loi de financement de la sécurité sociale (PLFSS).

Cet allégement comprendra deux volets :

- un allégement uniforme de 6 points de cotisations sociales d'assurance maladie sur les salaires dans la limite de 2,5 SMIC. Il bénéficiera donc à tous les employeurs, qu'ils soient ou non assujettis à l'impôt sur les sociétés ;

- un renforcement des allégements généraux de cotisations sociales au niveau du SMIC afin d'encourager la création d'emploi. Ils porteront également sur les contributions d'assurance chômage et de retraite complémentaire.

En résumé, au niveau du SMIC, plus aucune cotisation ou contribution sociale payée par les entreprises ne sera due. Une exception cependant : la cotisation au titre des accidents du travail et des maladies professionnelles pour la part correspondant à la sinistralité des entreprises.

Aménagement des modalités de calcul et de répartition de la CVAE

Lorsqu'une société est membre d'un groupe fiscalement intégré dont le chiffre d'affaires consolidé excède 7 630 000 €, le chiffre d'affaires à retenir pour le calcul du taux d'imposition de la CVAE correspondait, jusqu'à ce jour, à la somme des chiffres d'affaires des différentes sociétés membres du groupe. Or, plus le chiffre d'affaires est élevé, plus le taux augmente (de 0 à 1,5 %).

Le Conseil constitutionnel a censuré cette disposition et estimé que le taux d'imposition à retenir devait être celui du chiffre d'affaires propre à chaque société, et non la somme des chiffres d'affaires de toutes les sociétés membres du groupe.

Le projet de loi de finances propose d'appliquer la consolidation du chiffre d'affaires, telle qu'elle était appliquée aux groupes fiscalement intégrés, à l'ensemble des sociétés satisfaisant aux conditions de détention de capital permettant de faire partie d'un groupe fiscalement intégré.

Cette nouvelle disposition s'appliquerait à compter de la CVAE due au titre de 2018.

Régime d'imposition des micro-entreprises

Les plafonds de chiffre d'affaires pour bénéficier du régime de la micro-entreprise vont être relevés. Le seuil serait fixé à 170 000 € pour les activités de vente et à 70 000 € pour les activités de prestation de services. L'année de référence des seuils resterait fixée à l'année civile précédente (N-1). Ces nouvelles règles s'appliqueront dès l'imposition des revenus de 2017.

Cependant, les limites pour le régime de la franchise en base de TVA resteront inchangés, c'est-à-dire 82 800 € pour les activités de vente et à 33 200 € pour les activités de prestation de services.

Certification des logiciels de caisse

Le projet de loi instaure l'obligation de certification des logiciels et systèmes de caisse pour les entreprises qui enregistrent les règlements de leurs clients au moyen d'un système informatisé.

Le texte est conforme au communiqué de presse du 15 juin dernier du ministre de l'Action et des Comptes publics. Mais nous rappelons les précisions apportées par l'administration fiscale dans la « foire aux questions » du 28 juillet dernier. Les entreprises du bâtiment sont à ce jour dans le champ d'application de l'obligation 2.

Fiscalité des véhicules

Taxe intérieure de consommation sur l'essence et le gazole

Depuis 2014, les tarifs de la taxe intérieure de consommation (TIC) comprennent une part dite « carbone ». Pour la période courant de 2018 à 2022, les tarifs vont être relevés avec la valeur de la tonne de carbone, qui sera fixée en 2018 à 44,60 €, en 2019 à 55 €, en 2020 à 65,40 €, en 2021 à 75,80 €, en 2022 à 86,20 €.

La convergence des tarifs de la taxe intérieure de consommation de produits énergétiques (TICPE) entre l'essence et le gazole va se poursuivre pour porter ces carburants au même niveau en 2021. Ainsi, la taxe sera rehaussée de 7,6 centimes d'euros par litre sur le gazole et de 3,9 centimes d'euros par litre sur l'essence.

Malus automobile

Toujours avec l'objectif d'accélérer la sortie du parc des véhicules les plus polluants, le seuil d'application du malus est abaissé de 127 à 120 g de CO2 et le tarif de la taxe pour les véhicules les plus polluants (> 185 g de CO2) est relevé de 10 000 à 10 500 €.

Ces modifications seront applicables le 1er janvier 2018.

Fiscalité des particuliers

Instauration d'un prélèvement forfaitaire unique (PFU) sur les revenus du capital

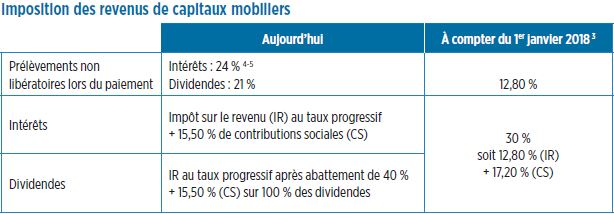

Le projet de loi institue un prélèvement forfaitaire unique (PFU) de 30 % à compter du 1er janvier 2018 sur les revenus de capitaux mobiliers (dividendes, intérêts...) ainsi que sur les plus-values de cession des valeurs mobilières (cession de titres de sociétés soumises à l'impôt sur les sociétés et gains assimilés).

Le projet de loi institue un prélèvement forfaitaire unique (PFU) de 30 % à compter du 1er janvier 2018 sur les revenus de capitaux mobiliers (dividendes, intérêts...) ainsi que sur les plus-values de cession des valeurs mobilières (cession de titres de sociétés soumises à l'impôt sur les sociétés et gains assimilés).

Ce PFU de 30 % se décompose en un taux forfaitaire d'impôt sur le revenu de 12,80 % et la somme des contributions sociales, qui s'élèvera à 17,20 % le 1er janvier 2018, à l'issue du vote de la loi de financement de la sécurité sociale (hausse de 1,70 % de la CSG portant le taux global de 15,50 à 17,20 %).

Cependant, les contribuables dont le niveau d'imposition sous le régime actuel aurait été plus favorable pourront opter pour l'imposition de leurs revenus mobiliers au barème de l'impôt sur le revenu et ainsi bénéficier d'un taux d'imposition plus faible.

En cas d'option pour l'imposition des dividendes au barème progressif de l'impôt sur le revenu, l'abattement de 40 % sera appliqué.

Les produits de l'épargne populaire — livret A, livret de développement durable (LDD), livret d'épargne populaire (LEP) — resteront exonérés de tout impôt (PFU et impôt sur le revenu).

Le régime actuel de l'imposition des contrats d'assurance vie et de bons de capitalisation ne sera pas modifié pour les assurés disposant d'un encours total de placements (hors produits) ne dépassant pas 150 000 €.

Ainsi, le taux de prélèvement forfaitaire de 7,5 % continuera de s'appliquer aux produits contenus dans un rachat opéré par un même assuré sur un contrat dont la durée est supérieure à huit ans (contrats souscrits à compter de 1990) ou à six ans (contrats conclus entre 1983 et 1990).

Les produits correspondant à de nouveaux versements, perçus par les contribuables dont l'encours des placements dépasse le seuil des 150 000 € au 31 décembre de l'année précédant le rachat, seront imposés au taux de 12,80 % au prorata de l'encours dépassant les 150 000 €.

Il est rappelé que ce taux de 12,80 %,comme celui de 7,5 %, s'applique aux produits contenus dans le rachat, après abattement de 4 600 € pour une personne seule ou de 9 200 € pour un couple.

Les régimes fiscaux des PEA et PEA-PME ne seront pas modifiés.

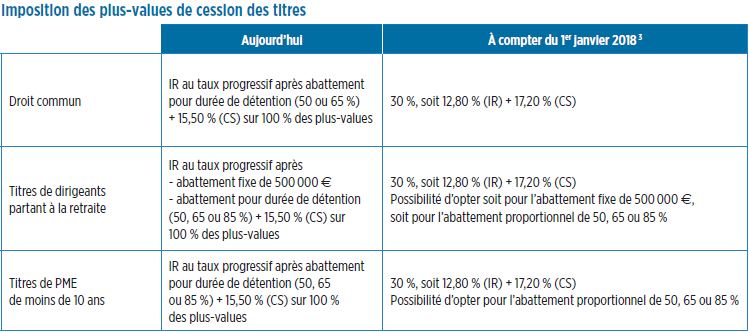

Les plus-values sur cession de titres de sociétés soumises à l'impôt sur les sociétés : les abattements pour durée de détention seront supprimés.

Toutefois, une clause de sauvegarde permettra de préserver l'abattement de droit commun ainsi que l'abattement renforcé pour les cessions de titres de PME de moins de 10 ans pour les contribuables ayant acquis leurs titres avant 2018 et qui optent pour une imposition de l'ensemble de leurs revenus du capital au barème progressif de l'impôt sur le revenu.

Les dirigeants de PME partant à la retraite : leurs plus-values réalisées entre le 1er janvier 2018 et le 31 décembre 2022 bénéficieront d'un abattement fixe de 500 000 € €sous les mêmes conditions que celles existant dans le régime actuel. Cet abattement, qui viendra se substituer au dispositif actuel, sera applicable quelles que soient les modalités d'imposition des plus-values (taux de 30 % du PFU ou option pour le barème de l'impôt sur le revenu).

En revanche, il ne sera pas cumulable avec les dispositifs d'abattement proportionnel de droit commun ou renforcé maintenus dans la clause de sauvegarde. Par conséquent, en cas d'option du contribuable pour l'imposition de ses revenus du capital suivant le barème progressif, le dirigeant partant à la retraite pourra choisir soit l'abattement fixe de 500 000 €, soit l'un des abattements pour durée de détention.

L'abattement renforcé pour les cessions de titres au sein du groupe familial est, lui, supprimé à compter du 1er janvier 2018.

Création d'un impôt sur la fortune immobilière (IFI) remplaçant l'ISF

Le projet de loi de finances prévoit la suppression de l'impôt sur la fortune (ISF) et son remplacement par un impôt nouveau, l'impôt sur la fortune immobilière (IFI).

Le projet de loi de finances prévoit la suppression de l'impôt sur la fortune (ISF) et son remplacement par un impôt nouveau, l'impôt sur la fortune immobilière (IFI).

Cet impôt sera assis sur la valeur du seul patrimoine immobilier, à l'exclusion de tout patrimoine financier.

L'IFI sera dû par les contribuables détenant un patrimoine immobilier net d'au moins 1,3 million d'euros (seuil de déclenchement identique à celui de l'ISF).

La réduction de 30 % de la résidence principale du redevable sera applicable de la même manière qu'en matière d'ISF.

Les actifs immobiliers nécessaires à l'activité professionnelle du contribuable seront exonérés.

Le barème progressif d'imposition sera, lui aussi, identique à celui de l'ISF.

En revanche, la réduction au travers d'investissements dans des PME ou par le biais d'un FIP ou un FCPI (fonds d'investissements de proximité ou fonds commun de placement dans l'innovation) qui pouvait s'imputer sur l'ISF est supprimée.

Seuls pourront être déduits de l'IFI, dans la limite de 50 000 €, 75 % des dons consentis à certains organismes d'intérêt général.

1

PME : moins de 250 salariés et chiffre d'affaires annuel n'excédant pas 50 M € ou total du bilan annuel n'excedant pas 43 M €

2

Bâtiment actualité n° 15 du 20 septembre 2017.

3

Sauf option pour l'imposition suivant le régime antérieur.

4

Dispense de prélèvements sous condition de revenu fiscal de référence inférieur à un certain seuil.

5

Prélèvement libératoire sur option si les intérêts sont inférieurs à 2 000 € par an.