Abattement

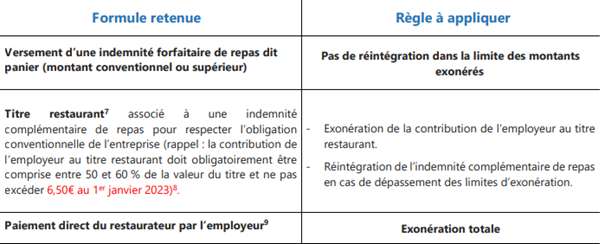

Frais de repas

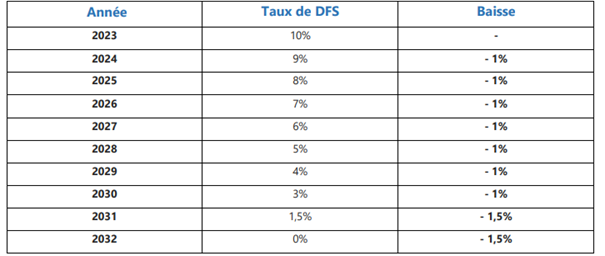

Concomitamment à la baisse de la DFS, la FFB a interrogé la direction de la sécurité sociale (DSS) concernant le cumul de la DFS et de la prise en charge par les employeurs des frais professionnels liés au repas. La DSS a répondu à la demande la FFB et a précisé, dans le Boss, que les employeurs peuvent appliquer la DFS sans intégrer dans l’assiette des cotisations sociales les remboursements des frais professionnels au forfait, au réel et de prise en charge directe des frais par l’employeur avant l’application de la DFS (info publiée dans le BOSS §2320, B, section 3, chap. 9, Frais pro)

Attention : Certaines URSSAF considèrent qu’un salarié de chantier qui prend son repas à proximité du siège social de l’entreprise n’est pas dans une situation de déplacement. La facture payée directement au restaurateur constitue donc un avantage en nature et le versement d’un panier ou le remboursement d’un repas sont un avantage en espèces à intégrer dans l’assiette des cotisations sociales. La FFB n’est pas d’accord avec cette interprétation des textes par les URSSAF.

A noter : La nouvelle limite d’exonération pour les titres restaurants est fixée à 6.91 € (La FFB a sollicité l’URSSAF pour savoir si l’application était rétroactive ou non).

Ainsi, les entreprises versant des indemnités de repas à leurs salariés vont pouvoir être exonérés à hauteur de la limite d’exonération URSSAF fixée à 9.90€ pour 2023 :

Indemnité de repas (panier) au 01/12/2022 = 10.50€

Les entreprises vont pouvoir :

- Pratiquer un abattement de 10% pour le calcul des cotisations

Et

- Ne réintégrer dans la base cotisation que 10.50 - 9.90 = 0.60€ par indemnité de repas

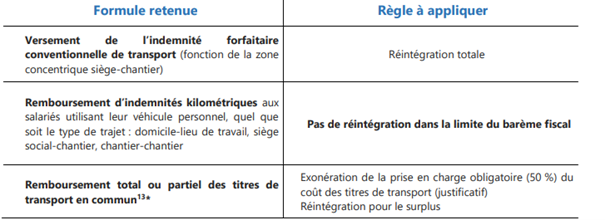

Frais de transport

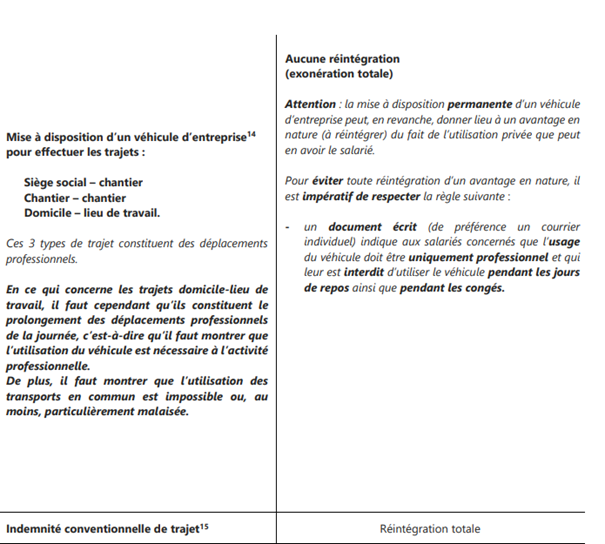

A la suite de l’interrogation de la FFB, la direction de la sécurité sociale (DSS) a précisé, que la DFS se cumulait avec le versement d’indemnités kilométriques mais aussi avec la mise à disposition d’un véhicule d’entreprise.

Par contre, la DFS ne se cumule pas avec les indemnités de frais de transport.