- Mot(s) clé(s) :

- Conjoncture bâtiment

Tendances récentes du bâtiment - Mai 2026

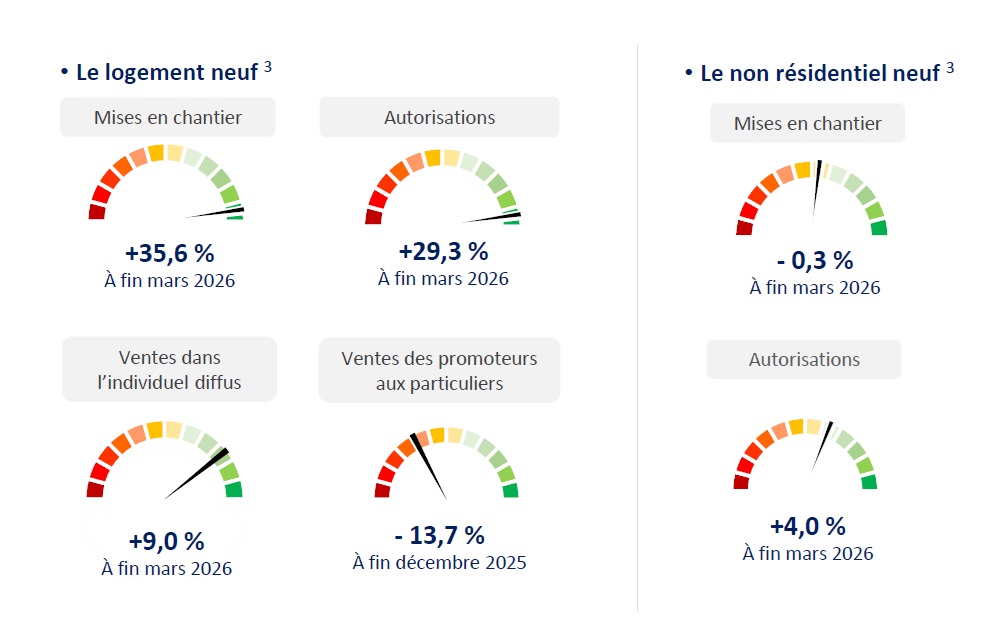

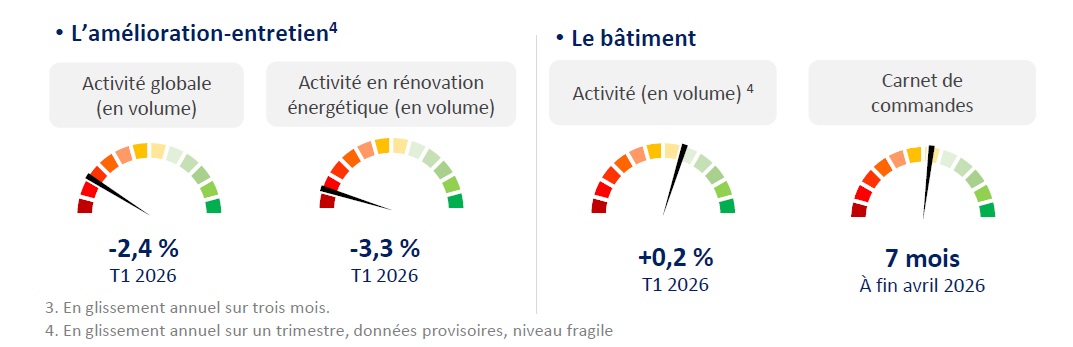

Entre les premiers trimestres 2025 et 2026, le logement neuf amplifie son redressement. De fait, les mises en chantier et permis continuent d’accélérer, à respectivement +35,6 % et +29,3 %. Quant au non résidentiel neuf, il reste à la traîne sur la même période, les surfaces commencées peinent à se stabiliser (-0,3 %) et les surfaces autorisées n’affichent qu’une petite hausse de 4,0 %. Par ailleurs, l’activité en amélioration-entretien se dégrade à vitesse accélérée, à -2,4 % en volume.

Au global, toujours en glissement annuel sur le premier trimestre 2026, la production du bâtiment se maintient à bas niveau à prix constants.

13:3311/05/2026

[Email form]

Inviter à consulter la page

Note de lecture : plus l’aiguille se situe dans le rouge, plus l’indicateur connaît une situation défavorable par rapport à sa moyenne de long terme ; à l’opposé, plus l’aiguille se situe dans le vert, plus la situation ressort favorable.

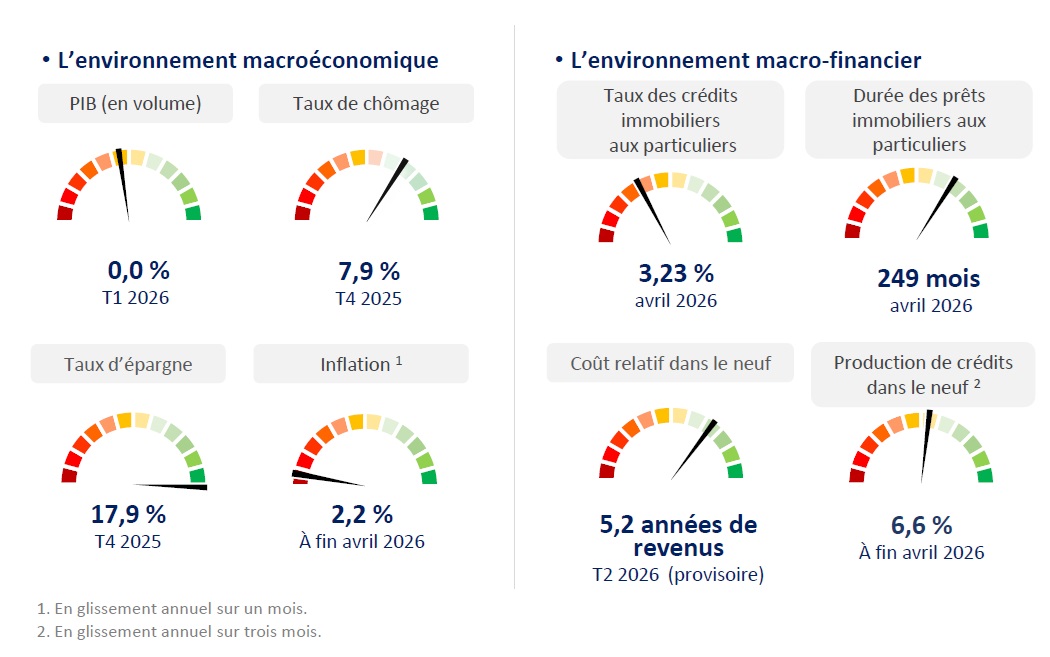

Le contexte général

Le PIB stagne strictement au premier trimestre 2026, alors que le choc énergétique lié au conflit dans le Golfe Persique ne pèse qu’à la marge. Toutes ses composantes ou presque fléchissent, notamment l’investissement qui enregistre une baisse de 0,4% en volume, ce mouvement étant partagé par les entreprises, les ménages et les administrations publiques. Consécutivement au déclenchement de la guerre au Moyen-Orient, l’inflation se redresse franchement depuis mars pour s’afficher en avril à 2,2 % sur un an. Pour l’heure, l’impact sur les taux des crédits immobiliers aux particuliers reste limité. Ils poursuivent leur petite remontée entamée depuis l’été 2025, pour s’établir en avril à 3,23 % hors assurance et coût des sûretés. Pour autant, l’amélioration de l’activité du neuf sur le marché du crédit se tasse nettement, à +6,6 % en glissement annuel sur trois mois à fin avril 2026.

Les marchés du bâtiment

Le logement neuf accélère encore. De fait, en glissement annuel sur trois mois à fin mars 2026, les mises en chantier et permis s’affichent respectivement à +35,6 % et +29,3 %, le mouvement étant porté à la fois par l’individuel et le collectif. Soutenant l’individuel, les ventes dans le diffus continuent de progresser, même si elles se tassent, à +9,0 %. Quant aux ventes des promoteurs aux particuliers, entre les quatrièmes trimestres 2024 et 2025, elles chutent de 13,7 %, aspirées par l’effondrement de plus de moitié de l’investissement locatif. Toutefois, le dispositif "Jeanbrun" et l'abaissement de la Réduction de loyer de solidarité devraient redynamiser la demande, sous réserve que la guerre au Moyen-Orient ne perturbe pas trop le marché.

Le non résidentiel neuf ressort moins bien orienté. De fait, en glissement annuel sur le premier trimestre 2026, les surfaces commencées peinent à se stabiliser (-0,3 %), malgré la dynamique encore à l’œuvre des bâtiments administratifs (+23,2 %). Quant aux surfaces autorisées, elles se redressent un peu, de 4,0 % précisément, tirées par les commerces et hôtels (+28,2 %) puis les locaux agricoles (+5,4 %).

La baisse de l’activité en amélioration-entretien, amorcée fin 2024, s’accélère au premier trimestre 2026, à -2,4 % en volume. Le mouvement s’observe pour le logement comme pour le non résidentiel. La rénovation énergétique se porte encore plus mal (-3,3 %), du fait du seul logement (-3,9 %), alors que le non résidentiel se redresse légèrement (+0,2 %).

Globalement, entre les premiers trimestres 2025 et 2026, la production bâtiment se maintient peu ou prou (+0,2 %) à prix constants.

L’appareil de production

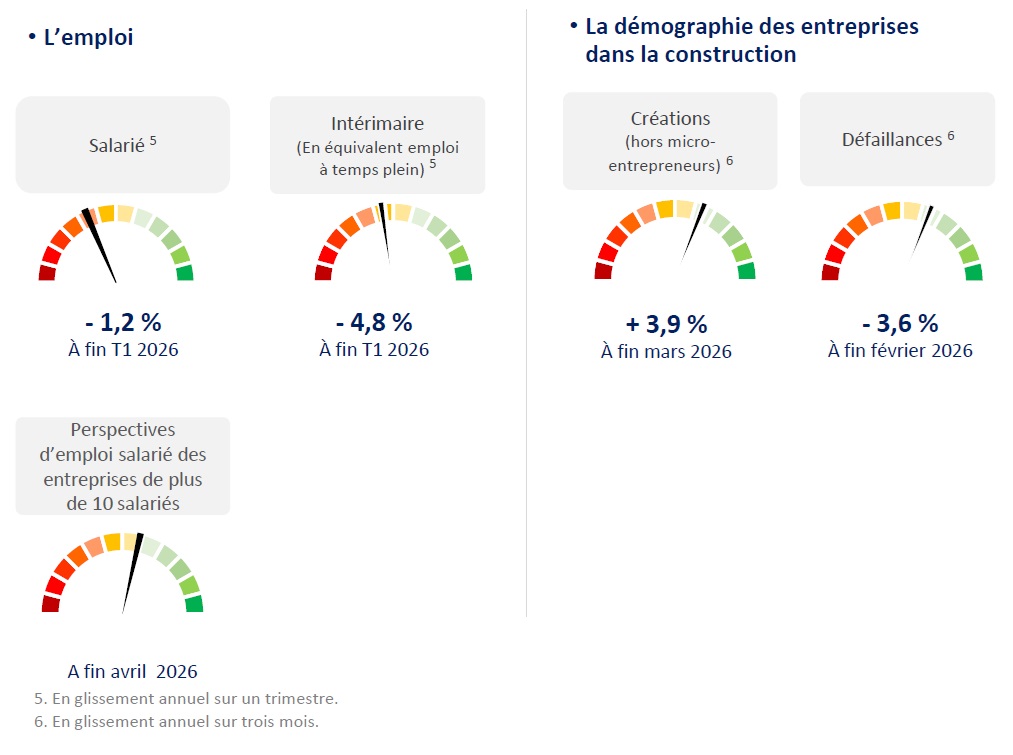

En glissement annuel au premier trimestre 2026, le rythme de baisse de l’emploi salarié se maintient, à -1,2 %, tandis que le recul de l’intérim en équivalent-emplois à temps plein, s’accentue légèrement, à -4,8 %. En volume, la perte atteint 19 800 postes, dont 15 300 salariés.

En glissement annuel sur trois mois à fin février, le recul des défaillances d’entreprises dans la construction se poursuit, à -3,6 %. Quant aux créations hors micro entrepreneurs, elles progressent de 3,9 % à fin mars.

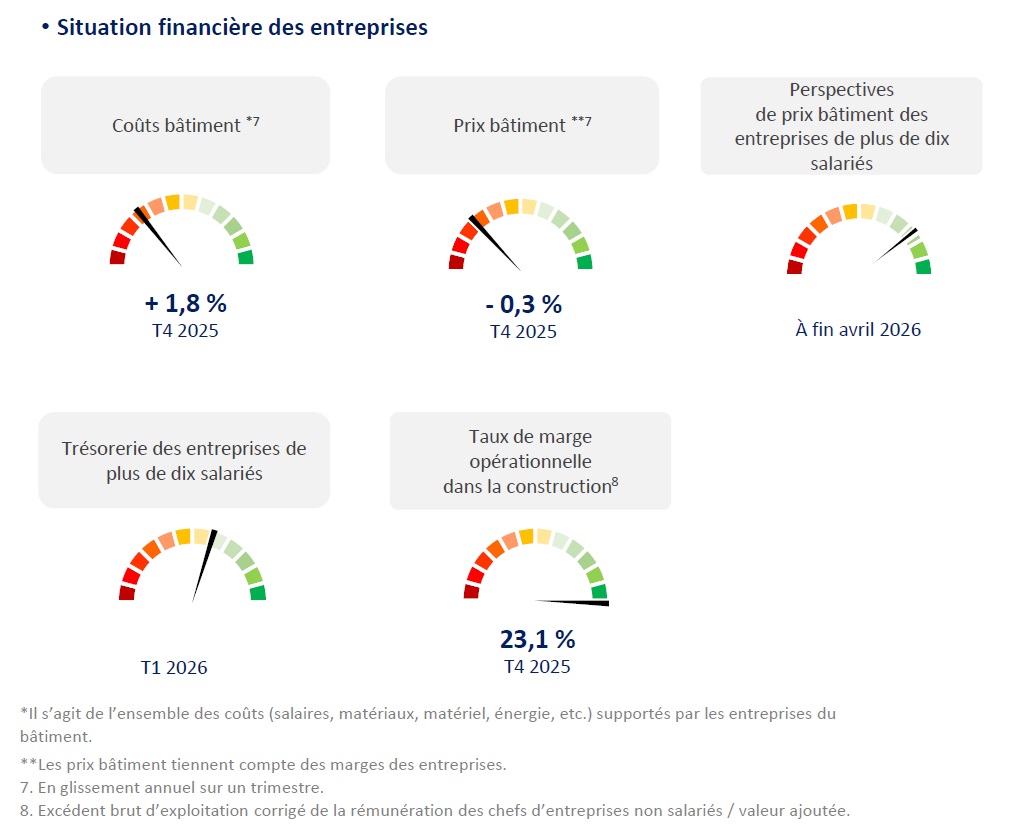

Entre les quatrièmes trimestres 2024 et 2025, les coûts de production dans le bâtiment augmentent de 1,8 % sur un an, tirés par la hausse du coût du travail (+4,0 %), tandis que les prix se replient de 0,3 %. La progression des coûts devrait s'amplifier dans les prochaines semaines avec les hausses annoncées par les fournisseurs sur leurs prix d'un certain nombre de matériaux utilisés dans la construction, suite au blocage du détroit d'Ormuz. D’ailleurs, les trésoreries des entreprises de plus de dix salariés s’en ressentent déjà sur le premier trimestre 2026 : elles basculent en territoire légèrement négatif, le second œuvre ressortant plus pénalisé que le gros œuvre. Dès lors, une nette majorité de ces structures anticipe une hausse des prix bâtiment dans les prochains mois.

Note statistique : les indicateurs vus précédemment reposent sur des séries de données disponibles depuis 2008 (avec une phase de crise, une phase de reprise, puis le dérèglement long lié au Covid-19) retraitées par la FFB. De fait, pour chaque série, les valeurs extrêmes (supérieures ou inférieures à médiane ± 2 écart-type) sont exclues puis chacune d'entre elles est centrée, réduite et normée pour pouvoir être représentée sur une jauge à douze paliers.

Sources : Insee, Observatoire Crédit Logement/CSA, Banque de France, MATTE/CGDD/SDES, CERC, Ministère du travail/Dares, Urssaf