- Mot(s) clé(s) :

- Conjoncture bâtiment

Tendances récentes du bâtiment - Décembre 2025

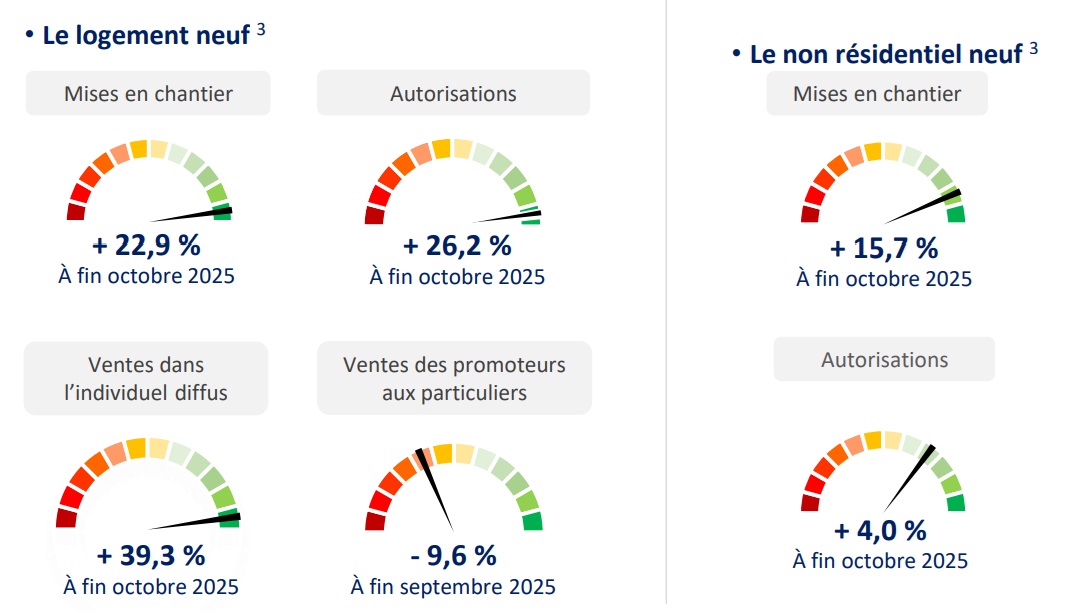

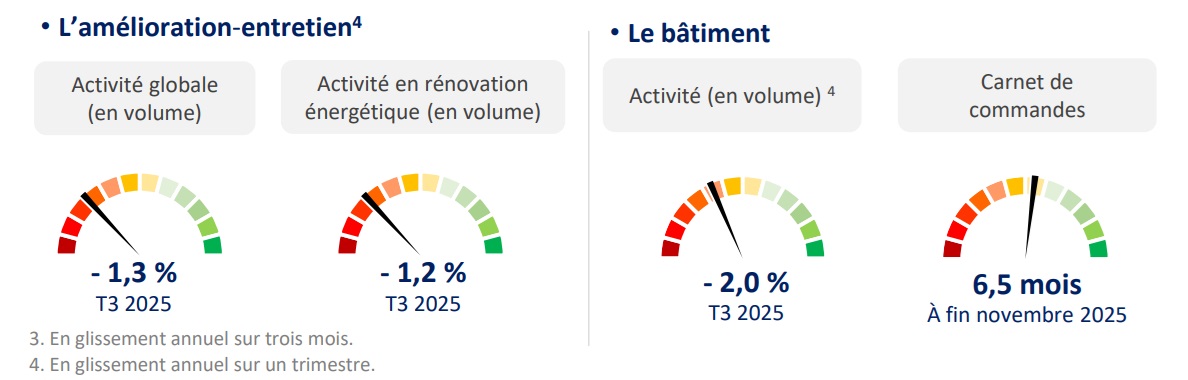

La reprise se poursuit dans l’ensemble du neuf, partant d’un très bas niveau. En glissement annuel sur trois mois à fin octobre, les mises en chantier et permis de logements progressent respectivement de 23,7 % et 20,8 %, l’individuel et le collectif portant tous deux le mouvement. Concernant le non résidentiel, toujours sur la même période, les surfaces commencées ressortent dynamiques, à +15,7 %, et les surfaces autorisées s’observent en petite hausse, à +4,0 %. Enfin, le décrochage de l'activité en amélioration-entretien se poursuit, à -1,3 % en volume entre les troisièmes trimestres 2024 et 2025. Au global, sur cette dernière période, le recul de la production pour l’ensemble du bâtiment se modère, à -2,0 % à prix constants.

14:0015/12/2025

[Email form]

Inviter à consulter la page

Note de lecture :

plus l’aiguille se situe dans le rouge, plus l’indicateur connaît une situation défavorable par rapport à sa moyenne de long terme ; à l’opposé, plus l’aiguille se situe dans le vert, plus la situation ressort favorable.

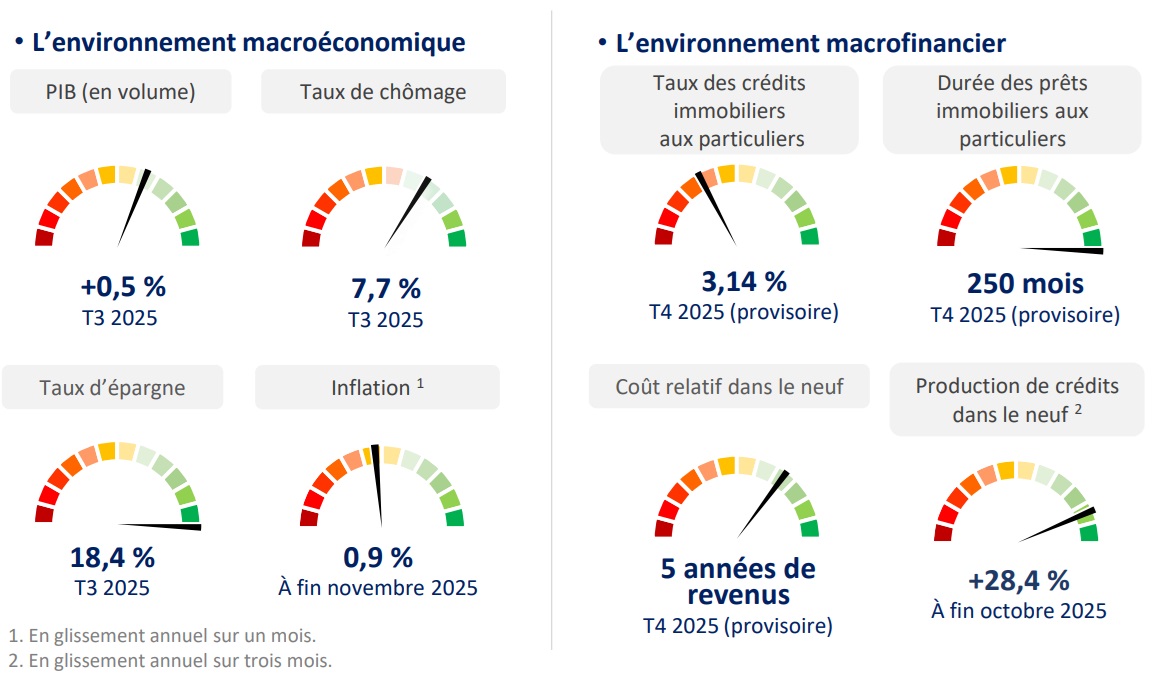

Le contexte général

Malgré le contexte politique du troisième trimestre 2025, le PIB accélère à +0,5 % en volume après +0,3 % au trimestre précédent. Ce mouvement s’avère porté par le commerce extérieur, avec une progression bien plus rapide des exportations (+3,2 %) que des importations (+1,3 %) mais aussi par la demande intérieure. De fait, l’investissement rebondit de 0,5 %, grâce aux entreprises (+0,8 %) et aux administrations publiques (+0,3 %) alors qu’il s’effrite encore pour les ménages (-0,1 %). Enfin, les dépenses de consommation de ces derniers ne progressent qu'à peine, à +0,1 %.

L’inflation reste faible, à 0,9 % en novembre 2025 sur un an, et les taux des crédits immobiliers aux particuliers poursuivent leur petite remontée, s’affichant à 3,14 % en octobre, hors frais et assurances. Pour autant, le marché du crédit continue de se redresser. Ainsi, dans le neuf, la production progresse de 28,4 % en glissement annuel sur trois mois à fin octobre 2025, profitant notamment de le ré-élargissement du PTZ (dans l’individuel et les zones B2-C).

Les marchés du bâtiment

La construction neuve poursuit son redressement. Concernant le logement, en glissement annuel sur trois mois à fin octobre, les mises en chantier et autorisations accélèrent à respectivement +23,7 % et +20,8 %. Le mouvement s’avère porté par l’individuel comme le collectif. Concernant ce dernier, la hausse des ouvertures de chantier découle des logements en résidence : même s'ils ne représentent qu’un cinquième du collectif, ils s’envolent de plus de 110 % sur la période. Pour les prochains mois, l’individuel continuerait sur sa lancée, en lien avec le redressement de 39,3 % des ventes dans le diffus. En revanche, des inquiétudes émergent concernant le collectif. De fait, entre les troisièmes trimestres 2024 et 2025, les ventes des promoteurs aux bailleurs sociaux reculent de près de 12 % en contrecoup du plan de relance Action Logement/CDC Habitat, sans relais du côté des ventes aux particuliers (-9,6 %), pénalisées par l’effondrement de moitié de l’investissement locatif.

Le non résidentiel poursuit sa fragile reprise. De fait, en glissement annuel sur trois mois à fin octobre 2025, les surfaces commencées progressent de 15,7 % mais les surfaces autorisées augmentent plus faiblement, de +4,0 %, pénalisées par la chute des hébergements hôteliers (-43,6 %), des bureaux (-25,3 %) ainsi que des bâtiments industriels (-9,8 %).

Enfin, la baisse d'activité en amélioration-entretien amorcée fin 2024 se confirme entre les troisièmes trimestres 2024 et 2025, à -1,3 % en volume. Plus précisément, la situation pour le logement s’aggrave (-1,5 %), alors que le rythme de repli du non résidentiel se maintient (-0,6 %). Concernant la rénovation énergétique, la diminution se tempère un peu à -1,2 %, dans le sillage du logement (-1,3 %), alors que le non résidentiel s’érode pour la première fois depuis le premier trimestre 2023 (-0,5 %).

Globalement, entre les troisièmes trimestres 2024 et 2025, le recul de la production dans le bâtiment se modère à -2,0 %.

L’appareil de production

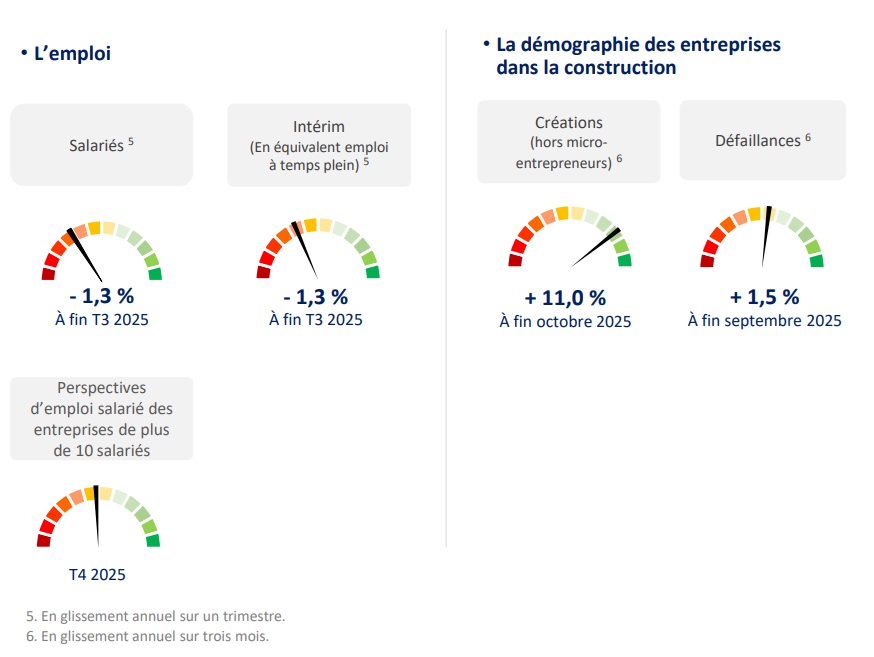

En glissement annuel au troisième trimestre 2025, la baisse de l’emploi salarié ralentit, à -1,3 %, au même rythme que celle de l’intérim en équivalent-emplois à temps plein. Au total, entre les troisièmes trimestres 2024 et 2025, la perte atteint 17 100 postes, dont 15 900 salariés.

En glissement annuel sur trois mois à fin septembre, les défaillances d’entreprises dans la construction progressent modérément, à +1,5 %. Quant aux créations hors micro-entrepreneurs, elles s’infléchissent nettement de +11,0 % en glissement annuel sur trois mois à fin octobre.

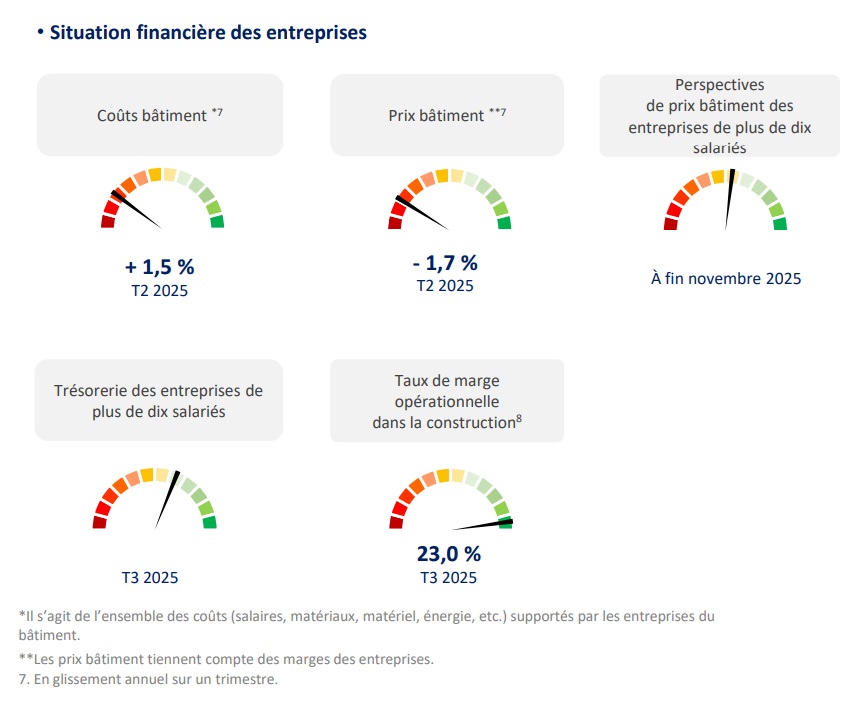

Au deuxième trimestre 2025, un effet de ciseau très pénalisant se poursuit. De fait, les coûts de production dans le bâtiment ont augmenté de 1,5 % sur un an, tirés par la hausse des salaires (+2,6 %), tandis que les prix se sont repliés de 1,7 %. Ce mouvement se reflète dans le taux de marge opérationnelle, qui abandonne encore 0,2 point de pourcentage entre les troisièmes trimestres 2024 et 2025. D’ailleurs, au troisième trimestre, l'opinion des chefs d'entreprise de plus de dix salariés sur leur trésorerie se dégrade un peu sur un trimestre pour basculer en territoire légèrement négatif.

Note statistique : les indicateurs vus précédemment reposent sur des séries de données disponibles depuis 2008 (avec une phase de crise, une phase de reprise, puis le dérèglement long lié au Covid-19) retraitées par la FFB. De fait, pour chaque série, les valeurs extrêmes (supérieures ou inférieures à médiane ± 2 écart-type) sont exclues puis chacune d'entre elles est centrée, réduite et normée pour pouvoir être représentée sur une jauge à douze paliers.

Sources : Insee, Observatoire Crédit Logement/CSA, Banque de France, MATTE/CGDD/SDES, CERC, Ministère du travail/Dares, Urssaf