- Mot(s) clé(s) :

- Conjoncture bâtiment

Tendances récentes du bâtiment - Juin 2025

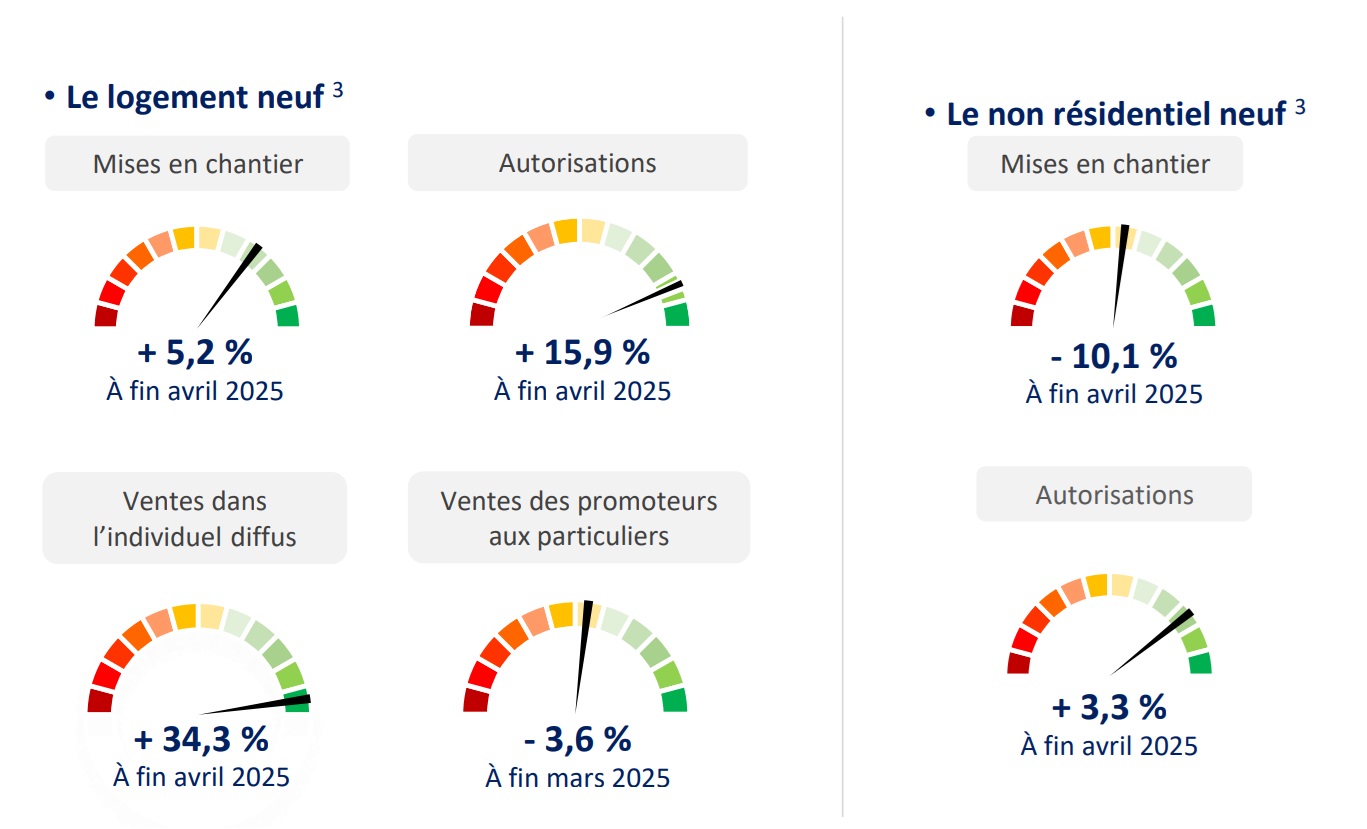

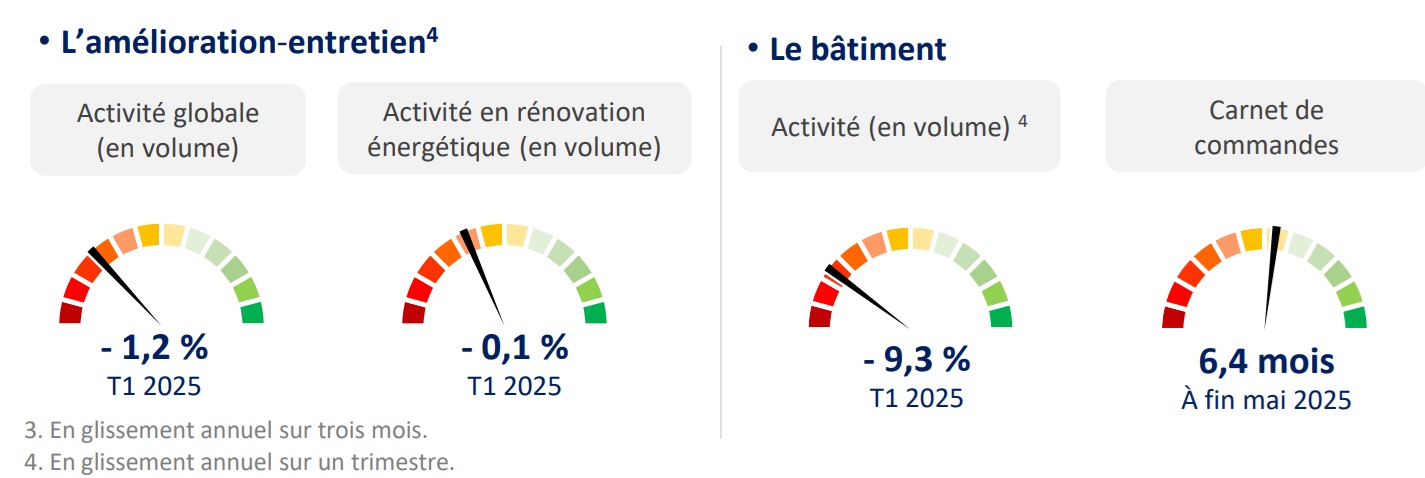

Le redressement du logement neuf se poursuit. De fait, les mises en chantier progressent de 5,2 % en glissement annuel sur trois mois à fin avril, sans disparité entre l’individuel (+5,8 %) et le collectif (+4,8 %). Quant aux permis, ils accélèrent à + 15,9 %, tirés par le collectif (+18,9 %). Le non résidentiel neuf sort, quant à lui, petit à petit de l'ornière. Certes, sur la même période que précédemment, les surfaces commencées chutent encore de 10,1 %, mais les surfaces autorisées se redressent de 3,3 %. Enfin, l'activité en amélioration-entretien reste en baisse de 1,2 % en volume entre les premiers trimestres 2024 et 2025.

13:5012/06/2025

[Email form]

Inviter à consulter la page

Note de lecture :

plus l’aiguille se situe dans le rouge, plus l’indicateur connaît une situation défavorable par rapport à sa moyenne de long terme ; à l’opposé, plus l’aiguille se situe dans le vert, plus la situation ressort favorable.

Le contexte général

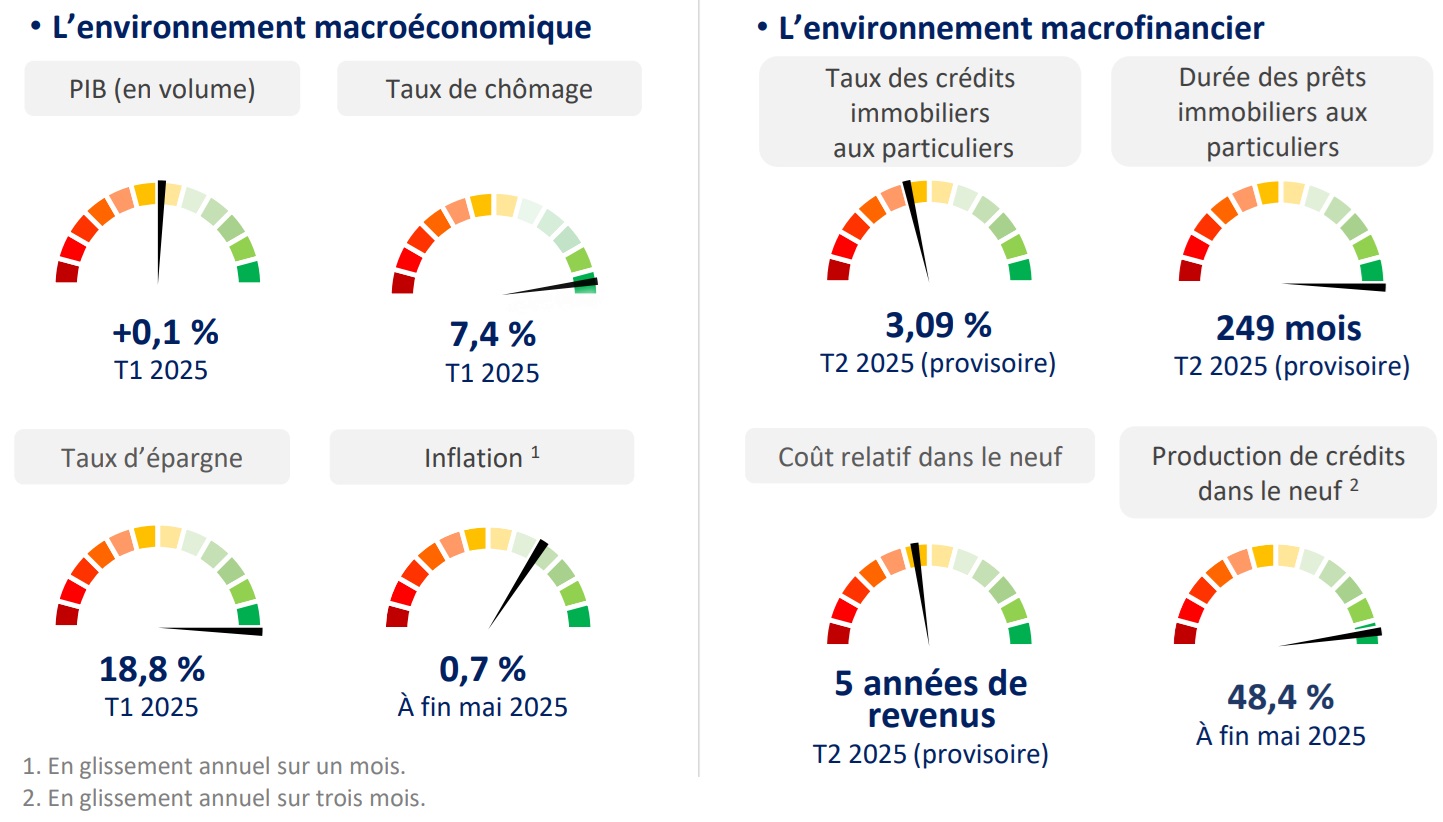

Au premier trimestre 2025, le PIB ne progresse qu’à peine de 0,1 % en volume. En détail, les dépenses de consommation des ménages fléchissent de 0,2 % alors que l’investissement demeure inchangé, la baisse côté administrations publiques (-0,7 %) se trouvant compensée par la hausse côtés entreprises (+0,2 %) et ménages (+0,1 %). Quant au solde du commerce extérieur, il ressort clairement négatif, du fait d’exportations qui se replient de 1,8 % alors que les importations augmentent de 0,5 %.

Par ailleurs, l’inflation poursuit son reflux à 0,7 % en mai 2025 sur un an. En outre, les taux des crédits immobiliers aux particuliers atterrissent, s’affichant à 3,09 % en moyenne en mai 2025, hors frais et assurances. Pour autant, la réouverture du marché du crédit immobilier perdure, la production dans le neuf s’envolant de 48,4 % en glissement annuel sur trois mois à fin mai 2025. Cette tendance se poursuivrait avec la réouverture du PTZ neuf dans l'individuel et les zones B2 et C

Les marchés du bâtiment

Le redressement du logement neuf se confirme mois après mois, partant toutefois d'un très bas niveau. Ainsi, les mises en chantier progressent de 5,2 % en glissement annuel sur trois mois à fin avril 2025. L'individuel et le collectif affichent des tendances quasi-similaires, alors que les effets du plan de relance Action Logement/CDC Habitat s'estompent. De plus, les autorisations accélèrent, à +15,9 % sur la même période. À l’amont de la filière, les ventes dans l’individuel diffus s’envolent de 34,3 % en glissement annuel sur trois mois à fin avril 2025, mais partant de leur plancher historique. En revanche, les ventes des promoteurs se replient encore de 3,6 % entre les premiers trimestres 2024 et 2025, pénalisées par la fin du dispositif Pinel.

Le non résidentiel neuf sort petit à petit de l’ornière. Si les surfaces commencées chutent encore de 10,1 % en glissement annuel sur trois mois à fin avril 2025, les surfaces autorisées progressent de 3,3 %. Les premières continuent d’être pénalisées par les bureaux, puis les bâtiments industriels et assimilés ainsi que les locaux publics (respectivement -14,8 %, -13,9 % et -12,0 %).

Enfin, la baisse d'activité en amélioration-entretien amorcée fin 2024 s'approfondit à -1,2 % en volume. Elle touche aussi bien le logement (-1,0 %) que le non résidentiel (-1,5 %). Toutefois, ce dernier conserve, à la différence du premier, sa belle dynamique en rénovation énergétique, à +3,3 %

Globalement, entre les premiers trimestres 2024 et 2025, la production dans le bâtiment poursuit son recul à -9,3 %.

L’appareil de production

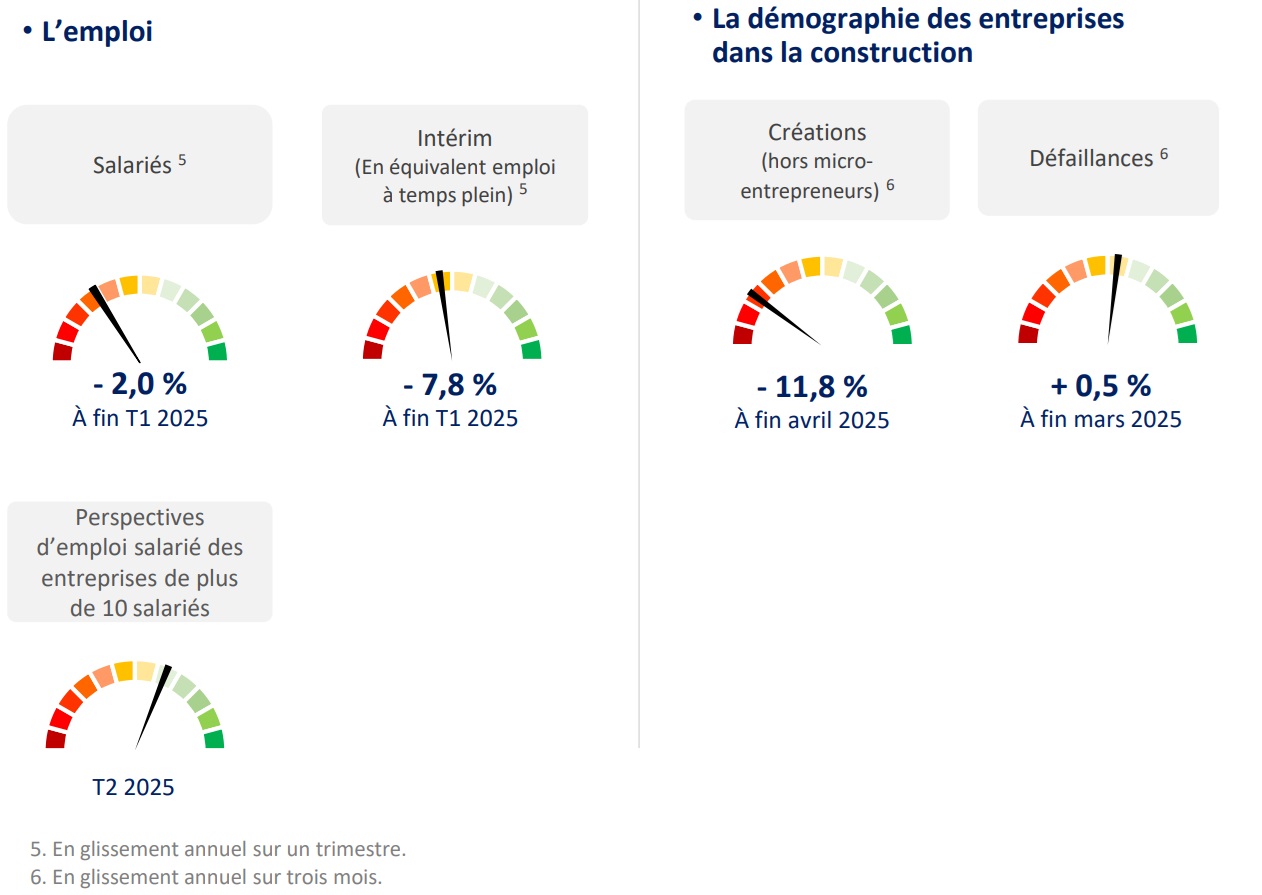

En glissement annuel au premier trimestre 2025, la baisse de l’emploi salarié accélère à peine, à -2,0 %, alors que le recul de l’intérim en équivalent-emplois à temps plein (ETP) se tempère un peu, à -7,8 %. Au total, entre les premiers trimestres 2024 et 2025, la perte atteint 33 000 postes, dont 25 100 salariés.

Sur la même période, hors micro-entrepreneurs, les défaillances d’entreprises dans la construction se tassent nettement à +0,5 %. Quant aux créations, elles reculent largement à -11,8 % en glissement annuel sur trois mois à fin avril.

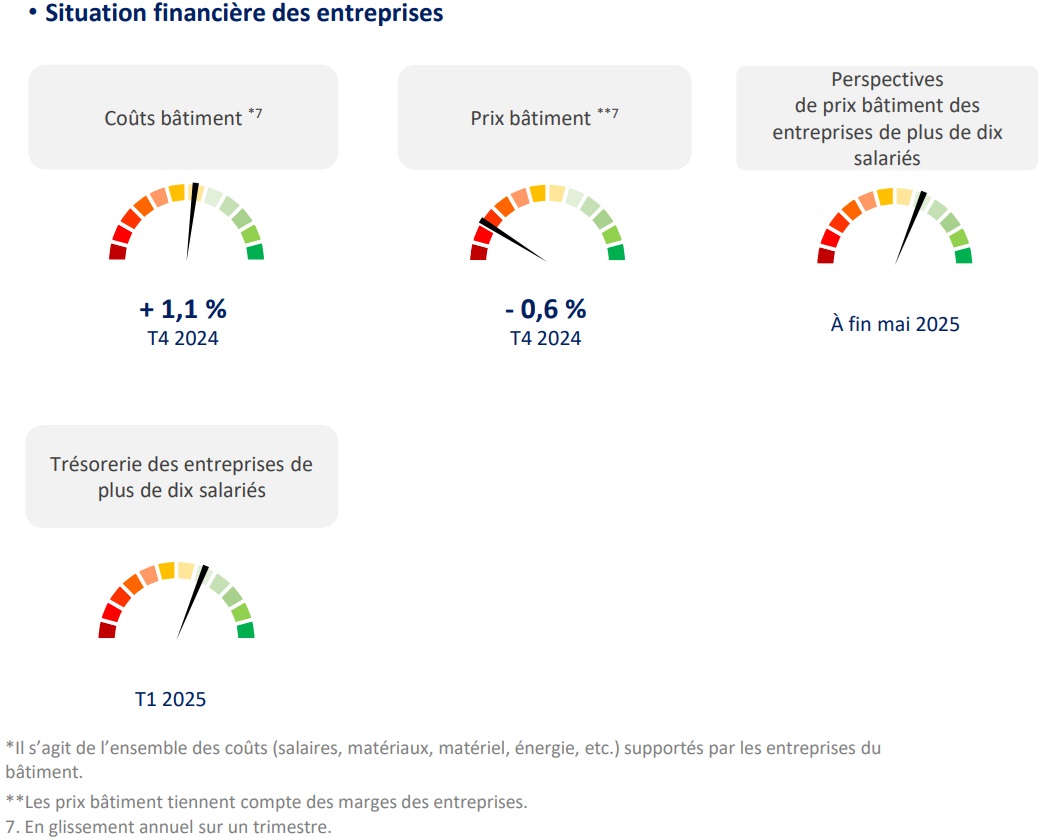

Enfin, au premier trimestre 2025, le solde d’opinion concernant la trésorerie des structures de plus de dix salariés se maintient au niveau de sa moyenne de longue période.

Note statistique : les indicateurs vus précédemment reposent sur des séries de données disponibles depuis 2008 (avec une phase de crise, une phase de reprise, puis le dérèglement long lié au Covid-19) retraitées par la FFB. De fait, pour chaque série, les valeurs extrêmes (supérieures ou inférieures à médiane ± 2 écart-type) sont exclues puis chacune d'entre elles est centrée, réduite et normée pour pouvoir être représentée sur une jauge à douze paliers.