- Mot(s) clé(s) :

- Conjoncture bâtiment

Tendances récentes du bâtiment - Juin 2026

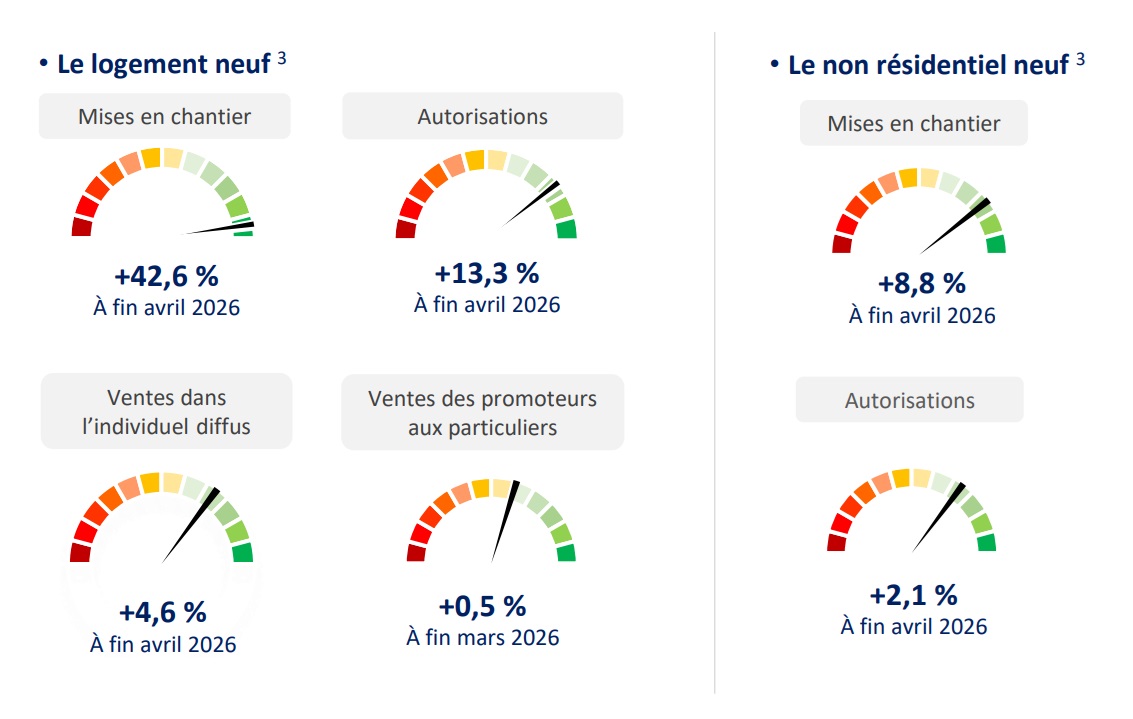

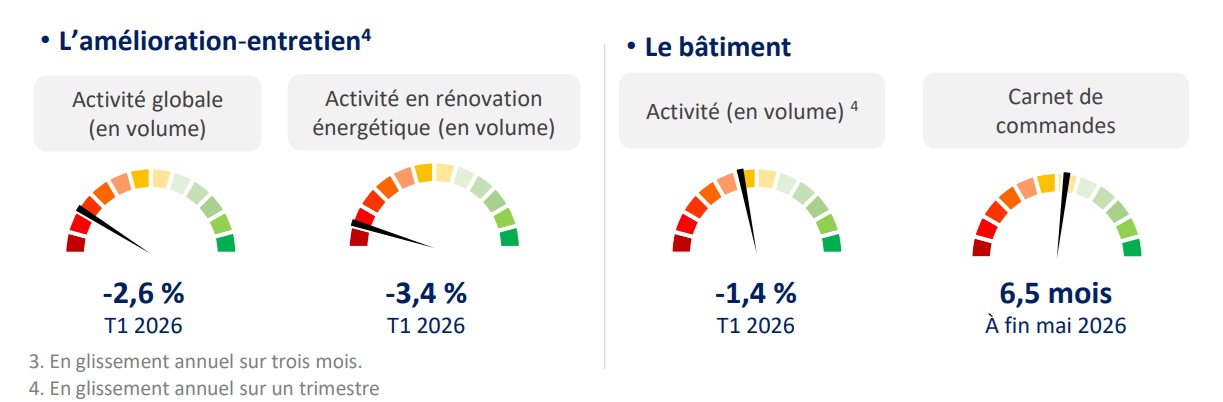

Bien que restant à très faible niveau, le logement neuf poursuit son redressement. De fait, en glissement annuel sur trois mois à fin avril 2026, les mises en chantier s’affichent à +42,6 %. Quant aux autorisations, elles ressortent à +13,3 %, tirées par l’individuel (+23,1 %). Néanmoins, la dynamique semble précaire avec une production de crédits dans le neuf qui se contracte de 6,0 % en glissement annuel sur trois mois à fin mai. Le non résidentiel neuf se place plus en retrait, avec des surfaces commencées et autorisées en hausses respectives de 8,8 % et 2,1 %. Enfin, en glissement annuel au premier trimestre 2026, l’amélioration-entretien poursuit sa chute à -2,6 %. Au global, sur la même période, la production du bâtiment se replie de 1,2 % à prix constants.

11:4311/06/2026

[Email form]

Inviter à consulter la page

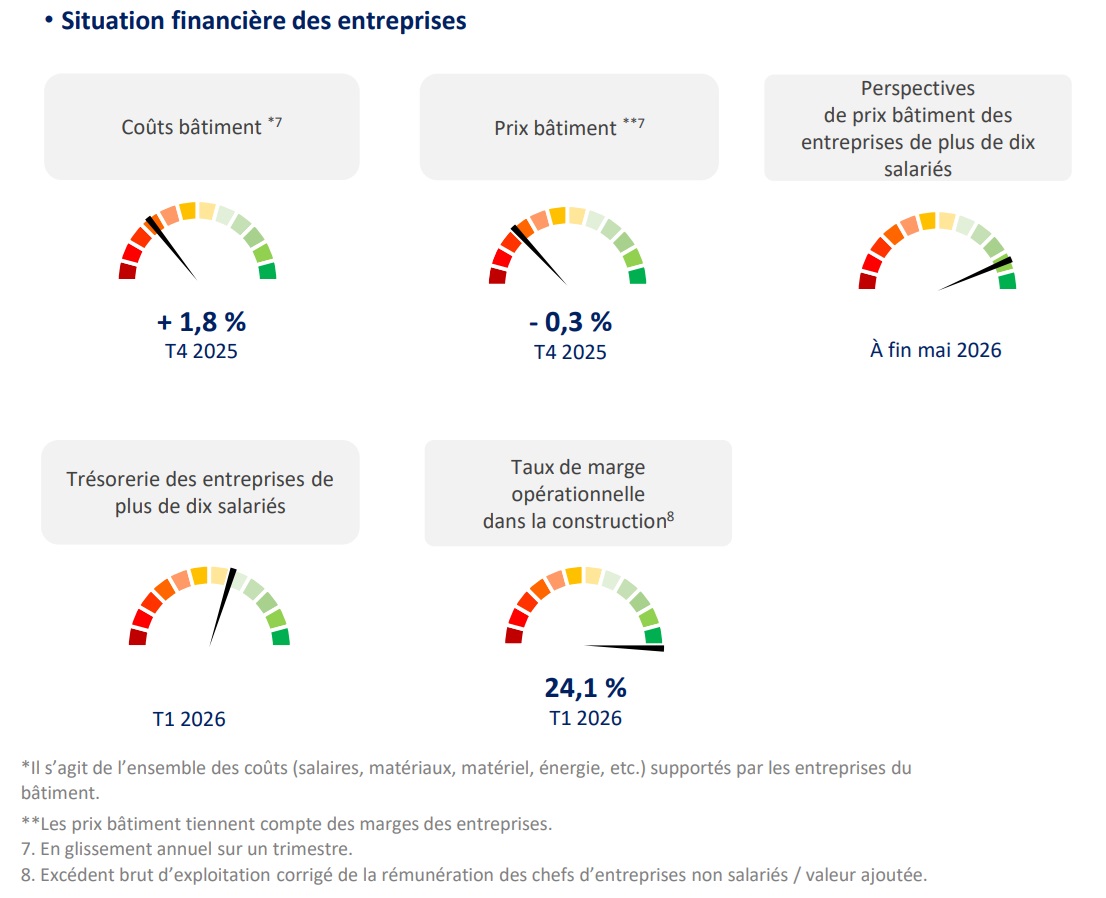

Note de lecture : plus l’aiguille se situe dans le rouge, plus l’indicateur connaît une situation défavorable par rapport à sa moyenne de long terme ; à l’opposé, plus l’aiguille se situe dans le vert, plus la situation ressort favorable.

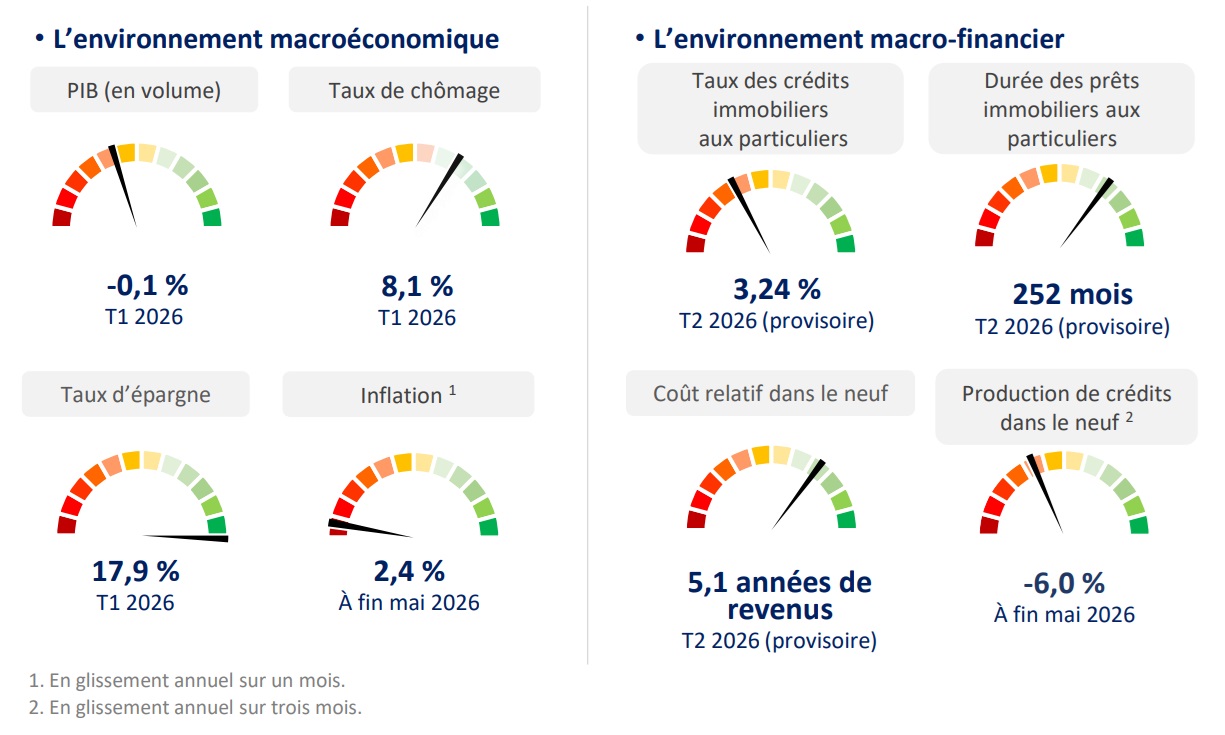

Le contexte général

Au premier trimestre 2026, le PIB se replie de 0,1 %. De fait, le solde du commerce extérieur se lit à -2,6 %, l’investissement à -0,6 % et la consommation des ménages à -0,2 %. Seule la consommation des administrations publiques progresse de 0,3 %. Au sein de l’investissement, le recul s’avère très marqué pour les ménages à -1,5 %.

Consécutivement au déclenchement de la guerre au Moyen-Orient, l’inflation se renforce en mai à 2,4 % sur un an. Les taux des crédits immobiliers aux particuliers remontent légèrement à 3,24 % hors assurance et coût des sûretés mais, du fait d'une déformation de structure moins favorable aux ménages modestes, signent une dégradation du marché. D’ailleurs, la production de crédit dans le neuf se replie déjà de 6,0 % en glissement annuel sur trois mois à fin mai 2026.

Les marchés du bâtiment

Bien que toujours à très faible niveau, le logement neuf amplifie son redressement. De fait, en glissement annuel sur trois mois à fin avril 2026, les mises en chantier s’affichent à +42,6 % et les autorisations conservent leur rythme à +13,3 %. Ces dernières s’avèrent tirées par l’individuel à +23,1 %, tandis que le collectif, pénalisé par un mauvais mois d’avril, termine à +7,7 %. Néanmoins, la dynamique à l’amont de la filière se fragilise. Les ventes des promoteurs aux particuliers stagnent à leur plancher historique entre les premiers trimestres 2025 et 2026. De plus, les ventes dans le diffus se tassent nettement à +4,6 % en glissement annuel sur trois mois à fin avril.

Le non résidentiel neuf reste à la traine. Certes, partant de très bas en glissement annuel sur trois mois à fin avril 2026, les surfaces commencées progressent (+8,8 %), seulement pénalisées par les locaux agricoles (-7,4 %). En revanche, les surfaces autorisées demeurent peu dynamiques à +2,1 %, fortement pénalisées par les bâtiments administratifs (-16,8 %) et les hébergements hôteliers (-36,5 %) même si ces derniers pèsent peu dans l'ensemble.

Le recul de l’activité en amélioration-entretien, amorcée fin 2024, accélère au premier trimestre 2026, à -2,6 % en volume. Le mouvement touche particulièrement le logement (-2,8 %), mais le non résidentiel recule aussi nettement (-1,8 %). La rénovation énergétique se porte encore plus mal (-3,4 %), du fait du seul logement (-4,1 %), alors que le non résidentiel se stabilise (+0,0 %).

Globalement, entre les premiers trimestres 2025 et 2026, la production se replie de 1,4 % à prix constants.

L’appareil de production

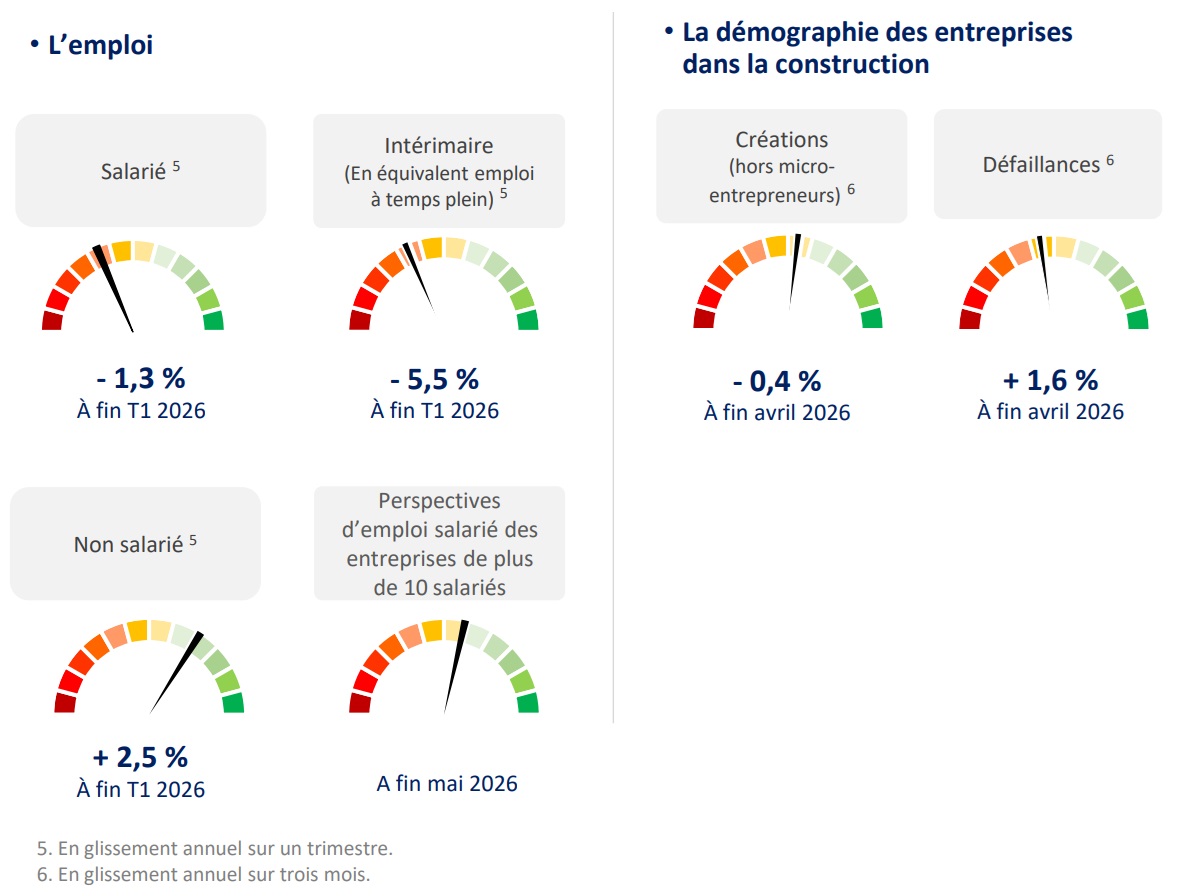

En glissement annuel au premier trimestre 2026, le rythme de baisse de l’emploi salarié se maintient, à -1,3 %, tandis que le recul de l’intérim en équivalent-emplois à temps plein, s’accentue, à -5,5 %. En y intégrant la hausse de 2,5 % des non salariés, la perte totale atteint 11 000 postes, dont 15 900 salariés.

En glissement annuel sur trois mois à fin avril, les défaillances d’entreprises dans la construction se redressent légèrement, à +4,6 %. Quant aux créations hors micro entrepreneurs, elles abandonnent 0,4 % à fin avril.

Entre les quatrièmes trimestres 2024 et 2025, les coûts de production dans le bâtiment augmentent de 1,8 % sur un an, tirés par la hausse du coût du travail (+4,0 %), tandis que les prix se replient de 0,3 %. La progression des coûts devrait s'amplifier dans les prochaines semaines avec les hausses annoncées pour un certain nombre de matériaux utilisés dans la construction, suite au blocage du détroit d'Ormuz. D’ailleurs, les trésoreries des entreprises de plus de dix salariés s’en ressentent déjà sur le premier trimestre 2026 pour tomber en territoire légèrement négatif. Quant au taux de marge opérationnelle, il se réduit de 0,6 point de pourcentage. Dès lors, une nette majorité de ces structures anticipe une hausse de leurs prix bâtiment dans les prochains mois.

Note statistique : les indicateurs vus précédemment reposent sur des séries de données disponibles depuis 2008 (avec une phase de crise, une phase de reprise, puis le dérèglement long lié au Covid-19) retraitées par la FFB. De fait, pour chaque série, les valeurs extrêmes (supérieures ou inférieures à médiane ± 2 écart-type) sont exclues puis chacune d'entre elles est centrée, réduite et normée pour pouvoir être représentée sur une jauge à douze paliers.

Sources : Insee, Observatoire Crédit Logement/CSA, Banque de France, MATTE/CGDD/SDES, CERC, Ministère du travail/Dares, Urssaf