- Mot(s) clé(s) :

- Conjoncture bâtiment

Tendances récentes du bâtiment - Mars 2026

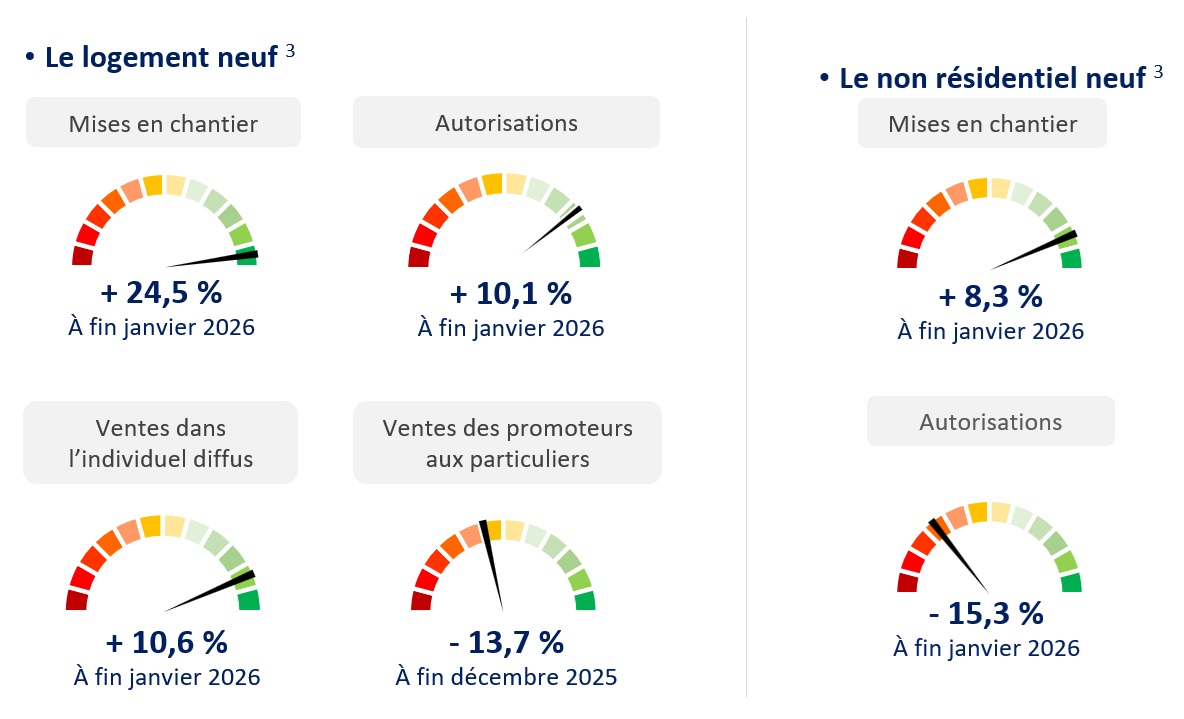

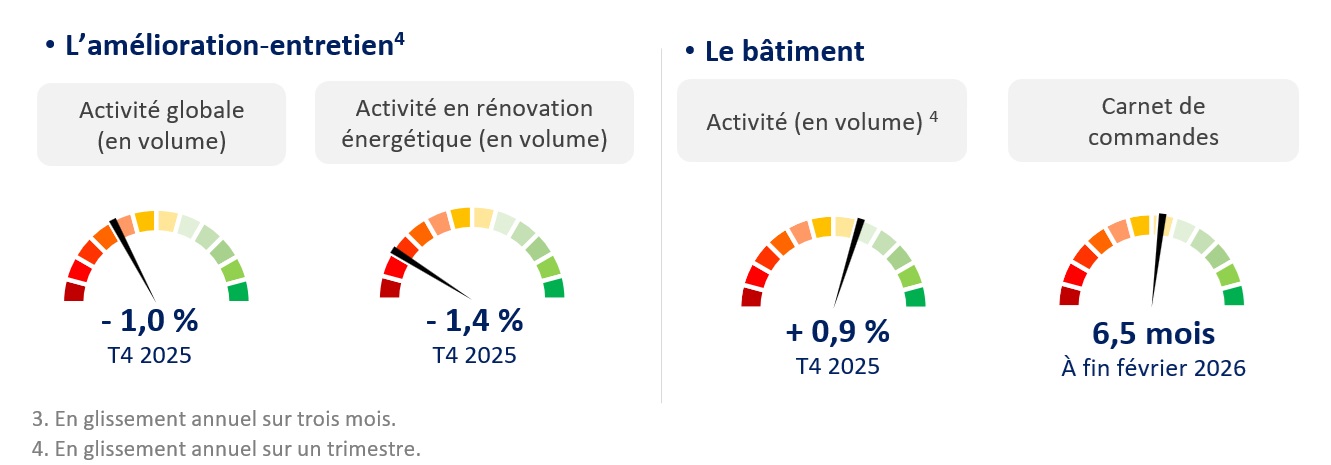

La reprise se poursuit dans l’ensemble du neuf, partant d’un très bas niveau. En glissement annuel sur trois mois à fin janvier 2026, les mises en chantier et permis de logements progressent respectivement de 24,5 % et 10,1 %, l’individuel et le collectif portant tous deux le mouvement. Concernant le non résidentiel, sur la même période, les surfaces commencées ressortent dynamiques, à +8,3 %, au rebours des surfaces autorisées qui chutent de 15,3 %. Par ailleurs, le décrochage de l'activité en amélioration-entretien se poursuit, à -1,0 % en volume. Au global, entre les quatrièmes trimestres 2024 et 2025, la production renoue avec une petite croissance de 0,9 % à prix constants.

9:3110/03/2026

[Email form]

Inviter à consulter la page

Note de lecture :

plus l’aiguille se situe dans le rouge, plus l’indicateur connaît une situation défavorable par rapport à sa moyenne de long terme ; à l’opposé, plus l’aiguille se situe dans le vert, plus la situation ressort favorable.

Le contexte général

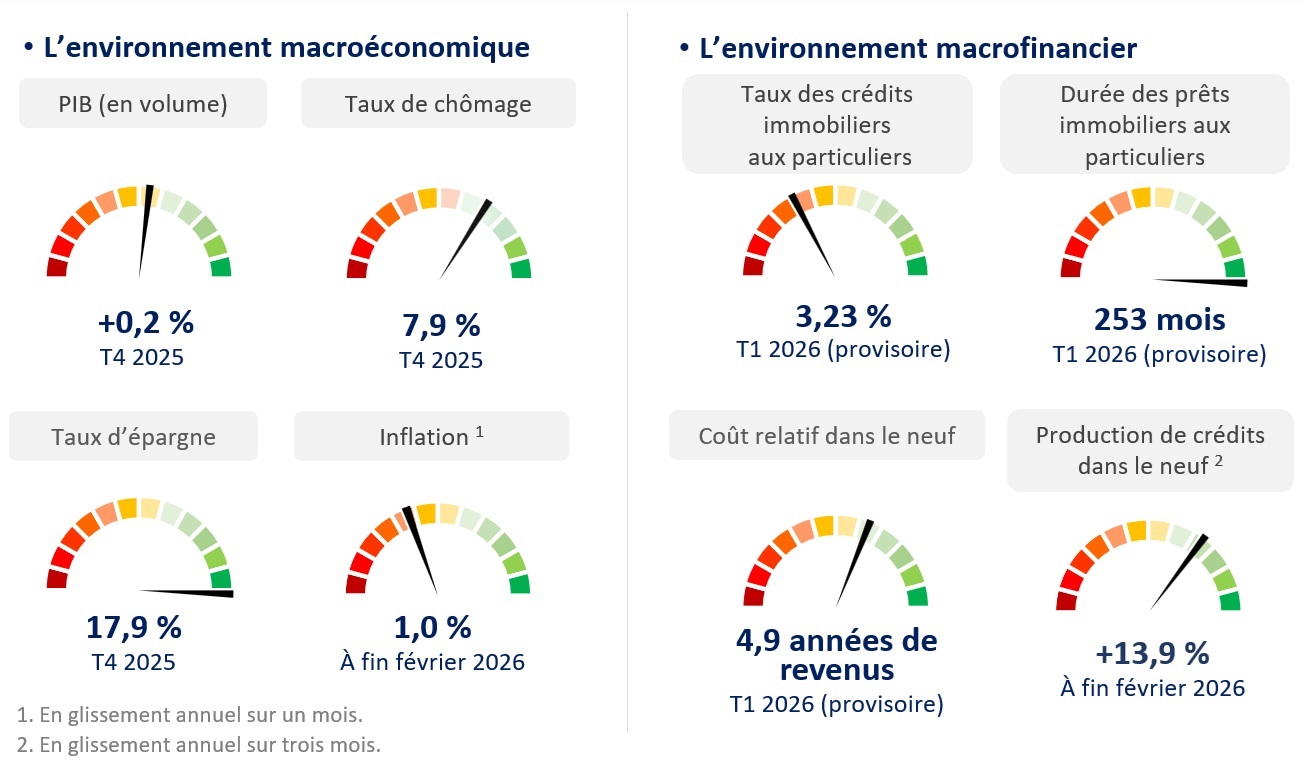

La croissance du PIB ralentit à +0,2 % au quatrième trimestre 2025. Elle s’avère portée au premier chef par le commerce extérieur, pour lequel les exportations continuent de progresser (+1,0 %) alors que les importations se replient (-1,1 %), puis par la consommation des ménages (+0,4 %). L’investissement de ces derniers et des administrations publiques continue de progresser (+1,0 % et +0,6 % respectivement), tandis que celui des entreprises s’effrite (-0,1 %).

L’inflation demeure contenue en février 2026, à 1,0 % mais les taux des prêts immobiliers aux particuliers poursuivent leur petite remontée, s’affichant à 3,23 % en moyenne en janvier et février, hors frais et assurances. Pour autant, le marché du crédit continue de se redresser, mais plus modérément, la production dans le neuf s’affichant à +13,9 % en glissement annuel sur trois mois à fin février 2026.

Les marchés du bâtiment

La construction neuve poursuit son redressement. Concernant le logement, en glissement annuel sur trois mois à fin janvier 2026, les mises en chantier accélèrent à 24,5 % alors que les autorisations ralentissent, à 10,1 %. Toutes deux s’avèrent portées au premier chef par l’individuel, le collectif suivant de plus loin. Pour les prochains mois, l’individuel continuerait de progresser, en lien avec la hausse des ventes dans le diffus (+10,6 %), même si ces dernières se tassent un peu. Les perspectives immédiates ressortent moins claires pour le collectif. D'une part, entre les quatrièmes trimestres 2024 et 2025, les ventes des promoteurs aux particuliers chutent de 13,7 %, aspirées par l’effondrement de plus de moitié de l’investissement locatif. Mais, d'autre part, la mise en place du dispositif "Jeanbrun" et l'abaissement du prélèvement sur les bailleurs sociaux lié à la Réduction de loyer de solidarité devrait permettre de redynamiser la demande.

Le non résidentiel neuf connaît une situation contrastée. De fait, en glissement annuel sur trois mois à fin janvier 2026, les surfaces commencées progressent de 8,3 % grâce aux bâtiments publics, aux hébergements hôteliers, aux locaux agricoles et aux commerces. En revanche, les surfaces autorisées chutent de 15,3 %, pénalisées par les bureaux (-7,8 %), les bâtiments agricoles (-9,0 %) ainsi que les bâtiments industriels et assimilés (-37,3 %).

La baisse d'activité en amélioration-entretien, amorcée fin 2024, se poursuit au quatrième trimestre 2025, à -1,0 % en volume. Le mouvement s’observe tout autant pour le logement que le non résidentiel. Concernant la rénovation énergétique, le repli s’accentue un peu à -1,4 %, pénalisé par le logement (-1,7 %), alors que le non résidentiel résiste (-0,3 %).

Globalement, entre les quatrièmes trimestres 2024 et 2025, la production amorce une légère hausse de 0,9 % à prix constants.

L’appareil de production

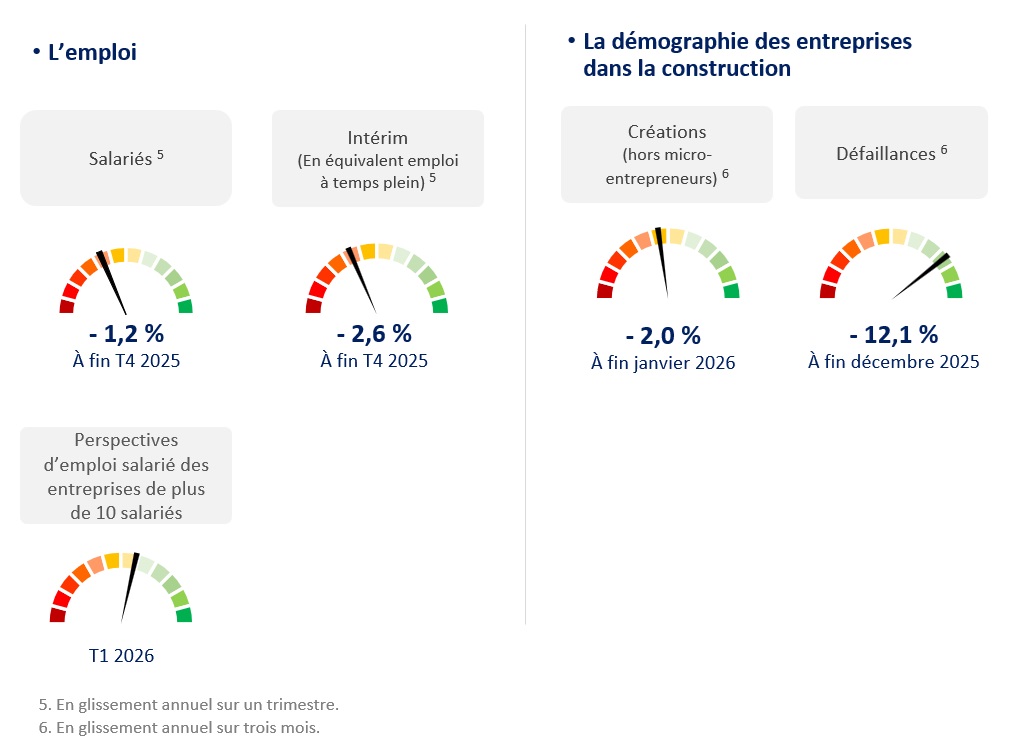

En glissement annuel au quatrième trimestre 2025, la baisse de l’emploi salarié ralentit, à -1,2 %, tout comme celle de l’intérim en équivalent-emplois à temps plein, à -2,6 %. En volume, la perte atteint 17 200 postes, dont 14 900 salariés.

Sur la même période, le recul des défaillances d’entreprises dans la construction s’amplifie, à -12,1 %. Quant aux créations hors micro-entrepreneurs, elles se replient de 2,0 % en glissement annuel sur trois mois à fin janvier 2026.

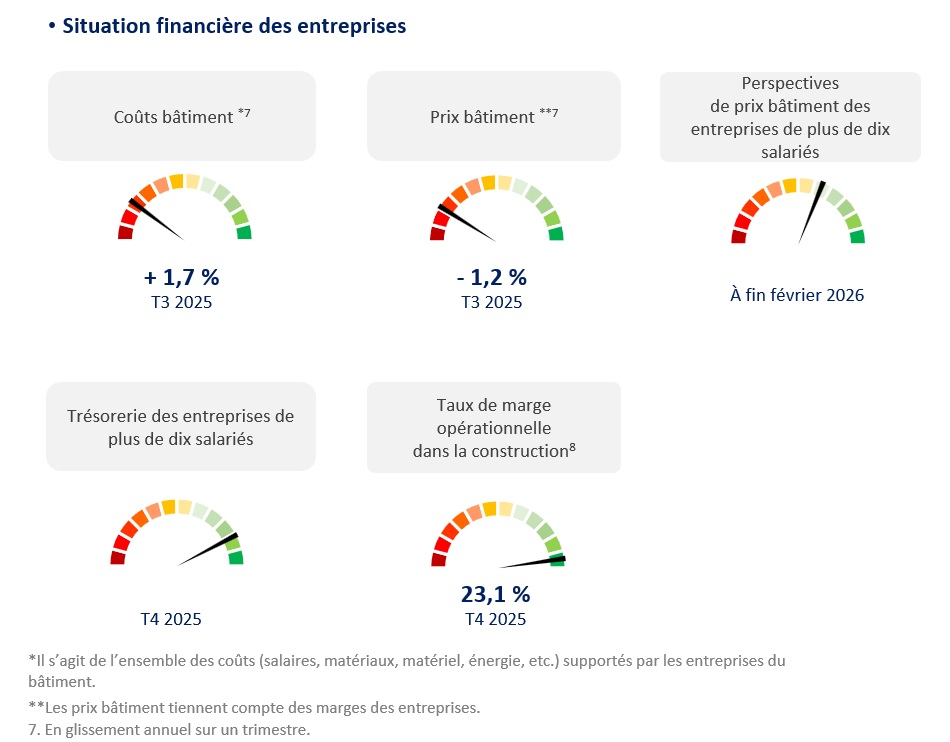

Entre les troisièmes trimestres 2024 et 2025, les coûts de production dans le bâtiment augmentent de 1,7 % sur un an, tirés par la hausse des salaires (+2,3 %), tandis que les prix se replient de 1,2 %. Plus récemment en glissement annuel au quatrième trimestre 2025, le taux de marge opérationnel retrouve un peu de vigueur avec une hausse de 0,3 point de pourcentage, pour s’établir à 23,1%. Sur la même période, l’opinion des chefs d'entreprise de plus de dix salariés sur leur trésorerie s’améliore, mais leurs perspectives de prix à trois mois restent déprimées.