- Mot(s) clé(s) :

- Conjoncture bâtiment

Tendances récentes du bâtiment - Octobre 2024

La dégradation du logement neuf continue de se modérer. En revanche, le non résidentiel neuf connait une rechute tout du moins pour les surfaces commencées. Sur le segment de l’amélioration-entretien, le ralentissement s’est accentué au deuxième trimestre 2024, alors que la rénovation énergétique ne progresse plus du tout dans le logement. Au global, l’activité bâtiment poursuit son recul.

7:1102/10/2024

[Email form]

Inviter à consulter la page

Note de lecture :

plus l’aiguille se situe dans le rouge, plus l’indicateur connaît une situation défavorable par rapport à sa moyenne de long terme ; à l’opposé, plus l’aiguille se situe dans le vert, plus la situation ressort favorable.

Le contexte général

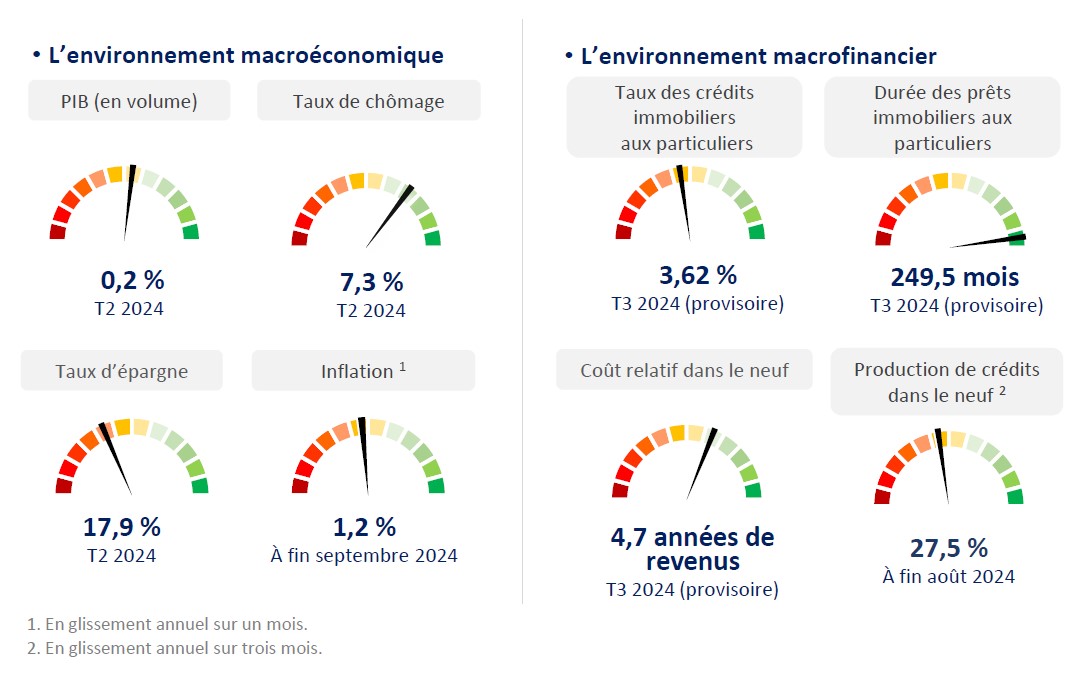

Au deuxième trimestre 2024, le PIB en volume s’affiche en hausse de 0,2 %. La consommation des ménages se redresse à +0,1 % après -0,1 % au trimestre précédent. En revanche, l’investissement poursuit son repli, à -0,4 % après -0,5 %. Dans le détail, celui des entreprises abandonne 0,5 % (et même 1,2 % pour l’investissement en construction), celui des ménages, composé à plus de 80 % de dépenses en logement neuf et en gros entretien, recule de 1,1 %, alors que celui des administrations publiques conserve son élan à +0,6 %. Quant au solde du commerce extérieur, il ressort positif.

Par ailleurs, l’inflation ralenti franchement et tombe à 1,2 % en septembre 2024 sur un an. Dans la foulée, les taux des crédits immobiliers aux particuliers poursuivent leur baisse pour atteindre 3,62 % en moyenne sur les mois de juillet et août, hors frais et assurances. Le marché des crédits immobiliers continue de se détendre et la production se redresse de 27,5 % en glissement annuel sur trois mois à fin août 2024.

Les marchés du bâtiment

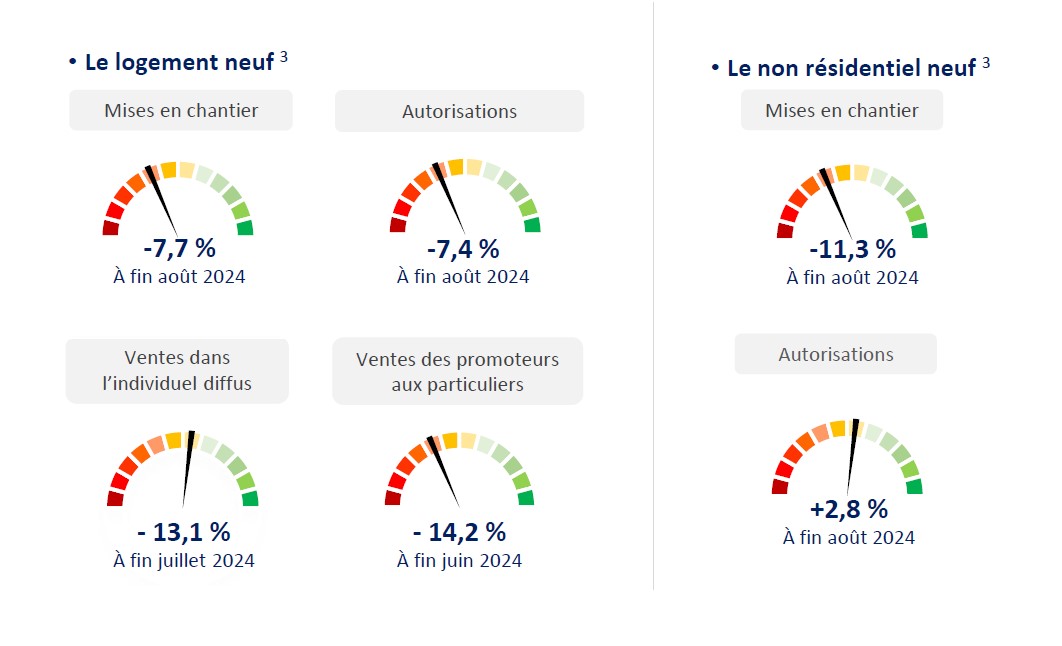

La dégradation du logement neuf continue de se modérer. De fait, en glissement annuel sur trois mois à fin août, les mises en chantier ne reculent « plus que » de 7,7 % et les permis de 7,4 %. Le logement collectif enregistre même une croissance des premières, a +6,7 % du fait du programme non pérenne de rachat d’une partie des stocks des promoteurs par CDC Habitat et Action Logement. À l’amont de la filière, la chute des ventes se tasse un peu, à -13,1 % en glissement annuel sur trois mois à fin juillet pour l’individuel diffus et -14,2 % à fin juin celles des promoteurs aux particuliers.

Le non résidentiel neuf rechute, tout du moins pour les surfaces commencées, à -11,3 % en glissement annuel sur trois mois à fin août 2024. En revanche les surfaces autorisées se redressent +2,8 %. Elles sont portées par les locaux agricoles, les bâtiments publics, les hébergements hôteliers et même les commerces qui s'infléchissent.

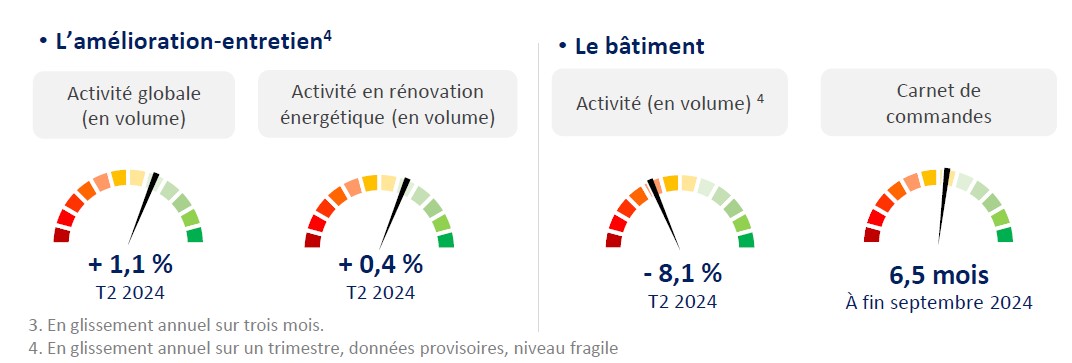

Le ralentissement sur le marché de l’amélioration-entretien se poursuit avec une hausse de l’activité en volume limitée à +1,1 % en glissement annuel au deuxième trimestre 2024, après +1,7 % le trimestre précédent. Ce tassement s’explique notamment par celui de la rénovation énergétique tant côté logement, qui ne progresse plus du fait de la réforme trop brutale de MaPrimeRénov’, que non résidentiel, qui passe en un trimestre de +7,4 % à +2,3 % sur un an.

Globalement, au deuxième trimestre 2024, la production dans le bâtiment poursuit son recul. En données provisoires (fragiles), la chute ressort à -8,1 %.

L’appareil de production

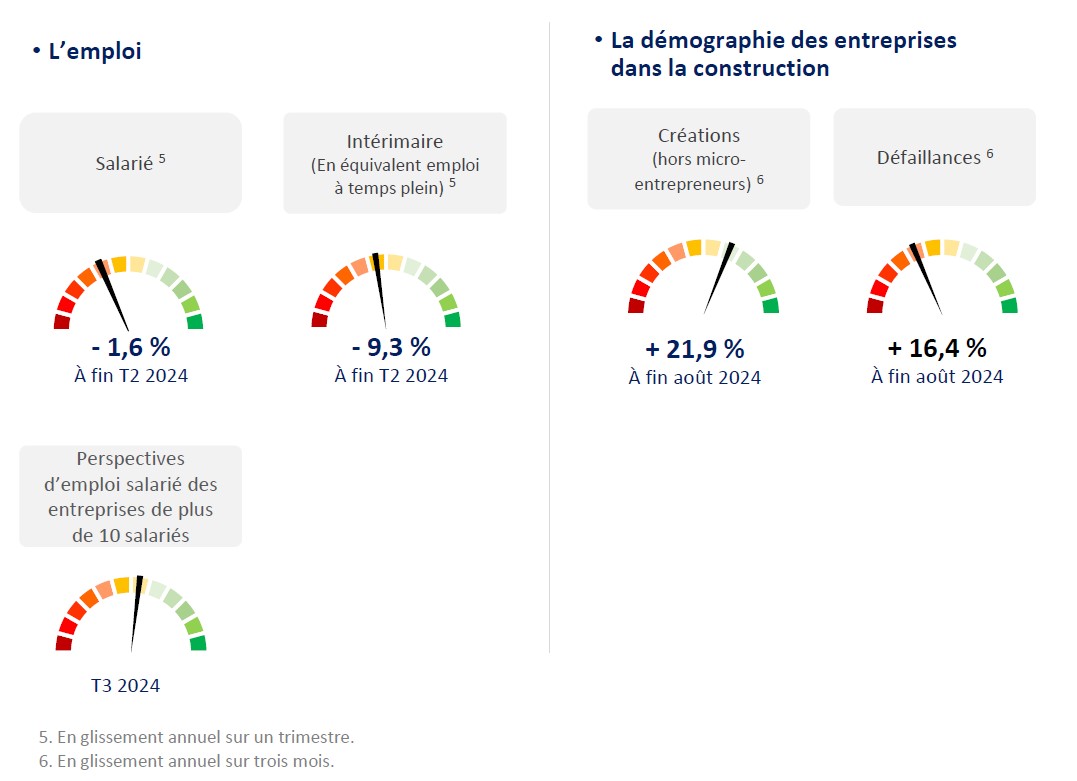

En glissement annuel au deuxième trimestre 2024, la baisse de l’emploi salarié s’accélère à peine à -1,6 %, tout comme celle de l’intérim en équivalent-emplois à temps plein (ETP), même si elle atteint -9,3 %. Au total, entre les deuxièmes trimestres 2023 et 2024, la perte atteint 30 500 postes, conséquence d’une baisse de 20 800 salariés cumulée à celle de 9 700 intérimaires ETP. Les perspectives d’emploi salarié à l’horizon de l’automne ressortent quasiment stables.

En outre, en glissement annuel sur trois mois à fin août 2024, hors micro-entrepreneurs, les créations d’entreprises dans la construction accélèrent, à +21,9 %. Quant aux défaillances, elles ralentissent sur la même période à +16,4 %.

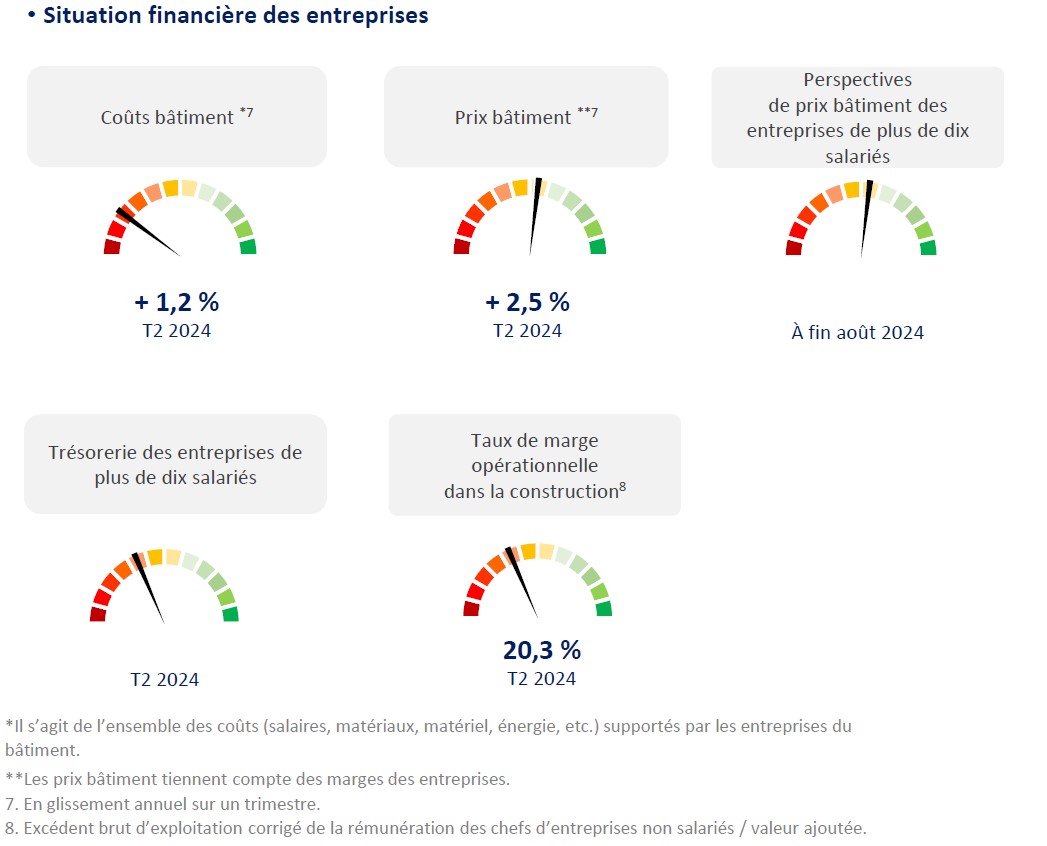

Par ailleurs, les trésoreries des structures de plus de dix salariés se tassent sur le deuxième trimestre 2024 pour s’afficher quasiment à leur moyenne de longue période. Enfin, on relève une baisse du taux de marge opérationnelle (corrigé de la rémunération du travail des chefs d’entreprise non salariés) dans la construction, qui s’affiche à 20,3 % au deuxième trimestre 2024, alors même que les prix progressent un peu plus rapidement que les coûts, à respectivement +2,5 % contre +1,2 % en glissement annuel sur un trimestre à fin T2 2024.