- Mot(s) clé(s) :

- Conjoncture bâtiment

Tendances récentes du bâtiment - Juillet 2023

La

crise du logement neuf s'intensifie, alors que les autres marchés plafonnent. Le chiffre

d'affaire global du bâtiment reculera donc dans les prochains mois. Dans

l'immédiat, les commandes signées par le passé soutiennent encore l'activité, mais

l'inquiétude monte D'autant plus que les défaillances progressent, toutefois sans

exploser.

12:5106/07/2023

[Email form]

Inviter à consulter la page

Note de lecture :

Plus l’aiguille se situe dans le rouge, plus l’indicateur connaît une situation défavorable par rapport à sa moyenne de long terme ; à l’opposé, plus l’aiguille se situe dans le vert, plus la situation ressort favorable.

Le contexte général

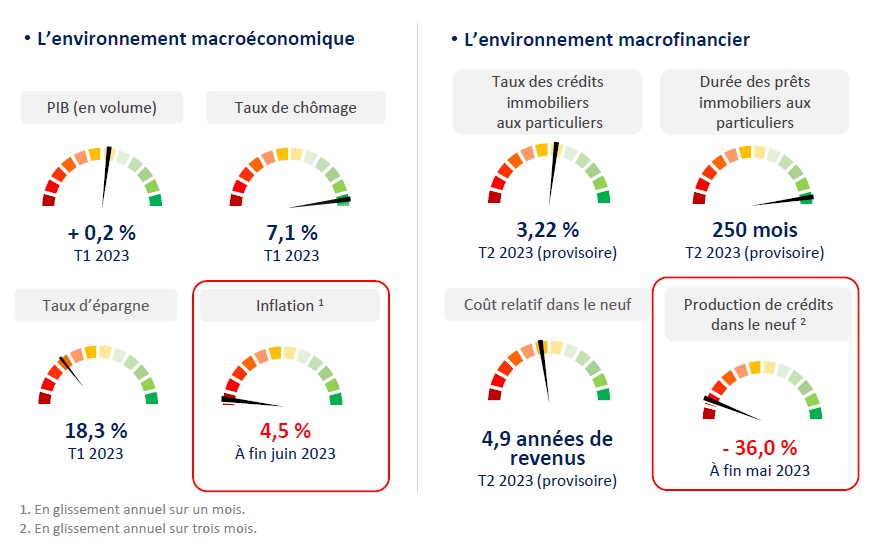

Au premier trimestre 2023, le PIB progresse à peine (+0,2 % en volume), du fait de la bonne tenue du commerce extérieur. En revanche, la demande intérieure souffre de la quasi-stabilisation des dépenses de consommation des ménages et du fléchissement de l’investissement. Quant au taux de chômage, il reste stable à 7,1 %, alors que le taux d'épargne des ménages se maintient à niveau assez élevé (18,3 %). L’inflation poursuit son ralentissement à 4,5 % sur un an en juin 2023 contre respectivement 5,2 % et 6,0 % en mai et avril. Par ailleurs, les taux des crédits immobiliers aux particuliers poursuivent leur remontée à 3,22 % en moyenne sur avril et mai 2023, hors frais et assurances. En conséquence, la production de crédits immobiliers dans le neuf s'effondre de 36,0 % en glissement annuel sur trois mois à fin mai 2023.

Les marchés du bâtiment

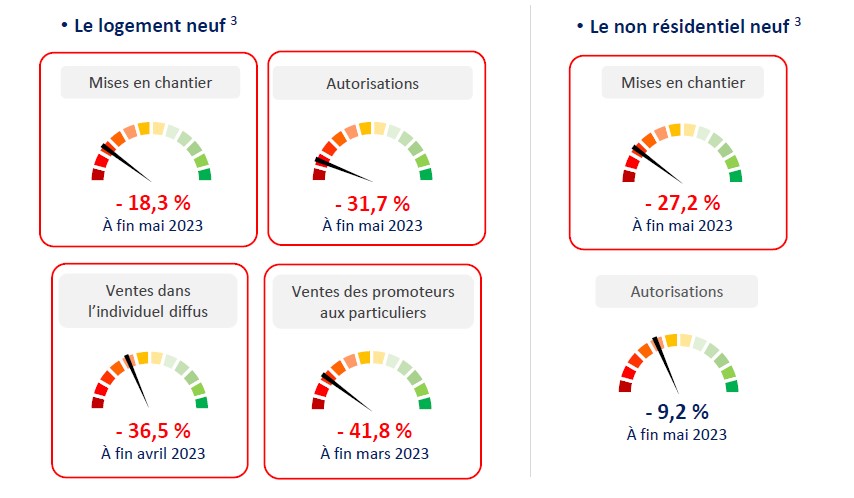

La crise du logement neuf s’intensifie encore. En glissement annuel sur trois mois à fin mai 2023, l’effondrement des permis se lit toujours aux environs de 30 %, mais la chute des mises en chantier s’accélère à -18,3 %. À l’amont de la filière, la descente aux enfers des ventes aux particuliers se poursuit, tant chez les constructeurs de maisons individuelles (-36,5 % en glissement annuel sur trois mois à fin avril 2023) que chez les promoteurs (-41,8 % entre les premiers trimestres 2022 et 2023). Quant aux ventes en bloc aux opérateurs HLM ou aux investisseurs institutionnels, leur chute est confirmée (-13,1 % sur cette dernière période).

Le non résidentiel neuf enregistre un début d’année compliqué. En glissement annuel sur trois mois à fin mai 2023, les surfaces commencées abandonnent 27,2 % et tous les segments hors hôtellerie contribuent à ce mouvement. S’agissant des surfaces autorisées, elles diminuent de 9,2 % et la baisse concerne là encore tous les segments, à l’exception des locaux industriels et assimilés qui s’affichent en hausse.

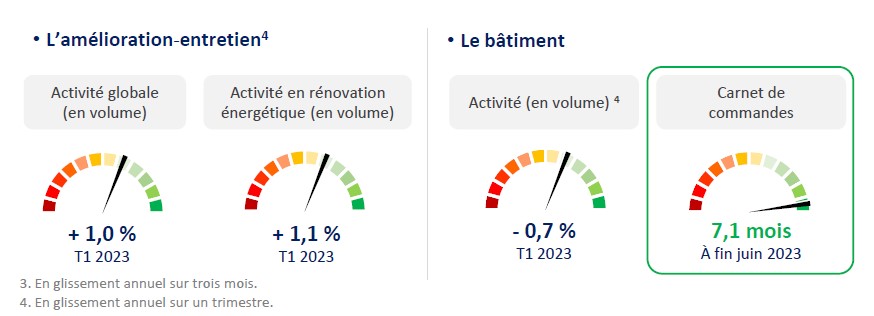

L’activité en amélioration-entretien continue de ralentir entre les premiers trimestres 2022 et 2023, à +1,0 % à prix constants, après +1,8 % et +2,3 % sur les trimestres précédents. Il en va de même pour la rénovation énergétique, à +1,1 % sur un an après respectivement +1,4 % et +1,9 %.

En termes de perspectives, l’activité bâtiment bénéficiera encore dans les prochains mois de carnets de commandes à bon niveau, soit 7,1 mois à fin juin 2023.

L’appareil de production

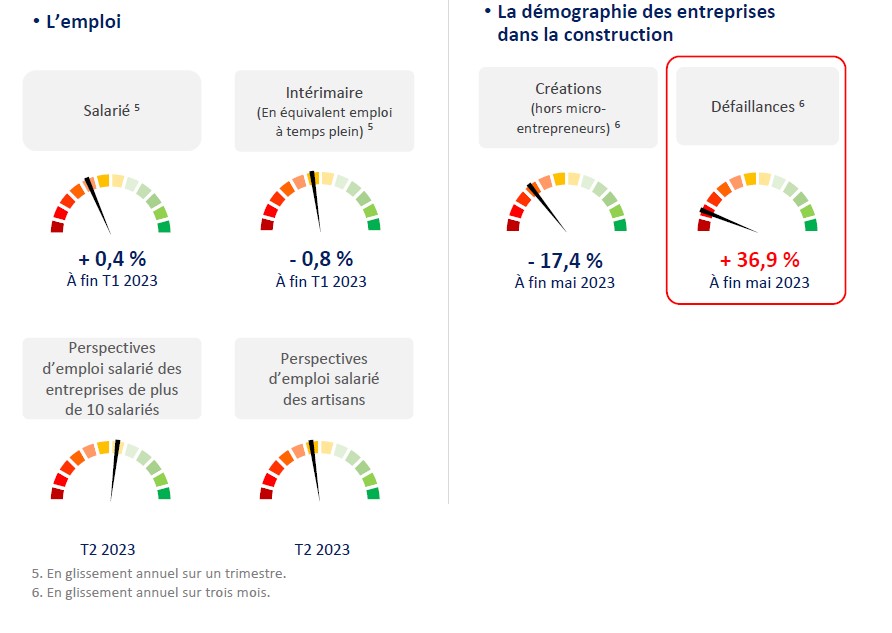

En glissement annuel au premier trimestre 2023, l’emploi salarié progresse encore un peu à (+0,4 %), alors que l’intérim poursuit sa baisse à -0,8 % en équivalent-emplois à temps plein. Au total, seuls 4 400 postes ont été créés sur cette période, solde d’une hausse de 5 300 salariés et d’un repli de 900 intérimaires. À l’horizon de l’été, les intentions d’embauche continuent de se tasser pour les entreprises de plus de dix salariés et basculent en territoire légèrement négatif pour les artisans.

En glissement annuel sur trois mois à fin mai 2023, hors micro-entrepreneurs, les créations d’entreprises dans la construction s’affichent en retrait (-17,4 %). Quant aux défaillances, sur la même période, elles s’envolent de 36,9 %. Toutefois, le volume d’entreprises concernées ressort encore 9,0 % inférieur à celui relevé avant la crise sanitaire.

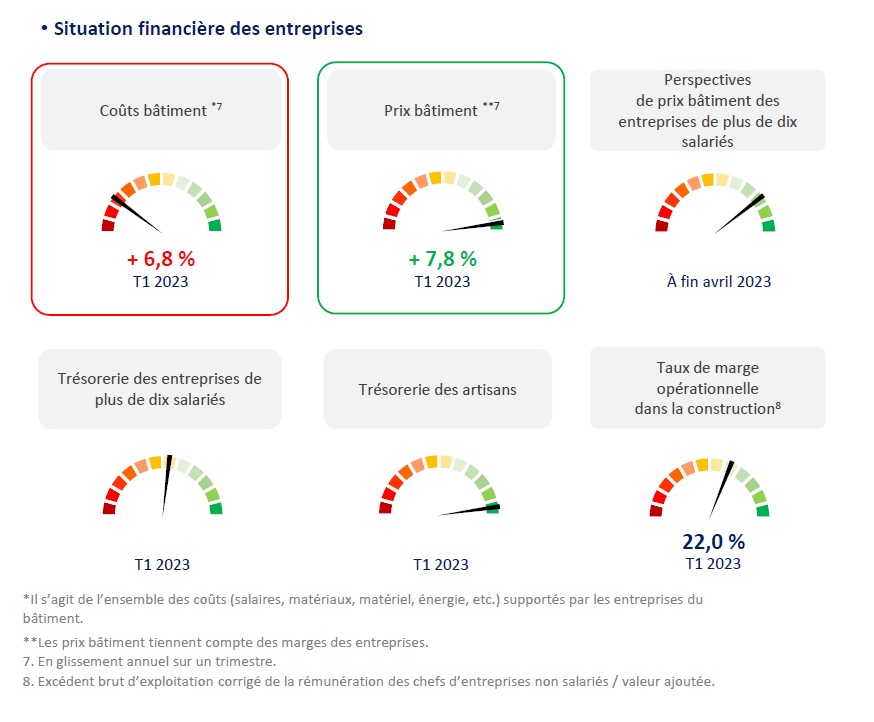

Au premier trimestre 2023, les trésoreries se redressent un peu du côté des structures de plus de dix salariés et plus franchement chez les artisans, mais l'on relève avant tout une grande instabilité pour ces derniers, qui traduit une certaine fragilité. Par ailleurs, entre les premiers trimestres 2022 et 2023, les prix dans le bâtiment ont globalement progressé plus rapidement que les coûts (+7,8 % vs +6,8 %). Cette évolution s’avère d’ailleurs en phase avec l’augmentation sur la même période du taux de marge opérationnelle dans la construction, qui ressort à 22,0 % au premier trimestre 2023, mais reste bien en-deçà du niveau d’avant-crise sanitaire (26,7 %).

Pour les prochains mois, les perspectives de prix déclarées par les entreprises de plus de dix salariés restent globalement haussières, mais de moins en moins fréquemment depuis fin février.