- Mot(s) clé(s) :

- Conjoncture bâtiment

Tendances récentes du bâtiment - Mars 2023

L’activité bâtiment ralentit nettement à +1,5 % au quatrième trimestre 2022 sur un an. Pour les

prochains trimestres, elle bénéficiera d’un carnet de commandes moyen de 7,3 mois à fin février 2023.

Toutefois, la crise à venir du logement neuf se confirme et la situation financière des entreprises

demeure fragile.

8:3903/03/2023

[Email form]

Inviter à consulter la page

Note de lecture :

Plus l’aiguille se situe dans le rouge, plus l’indicateur connaît une situation défavorable par rapport à sa moyenne de long terme ; à l’opposé, plus l’aiguille se situe dans le vert, plus la situation ressort favorable.

Les marchés du bâtiment

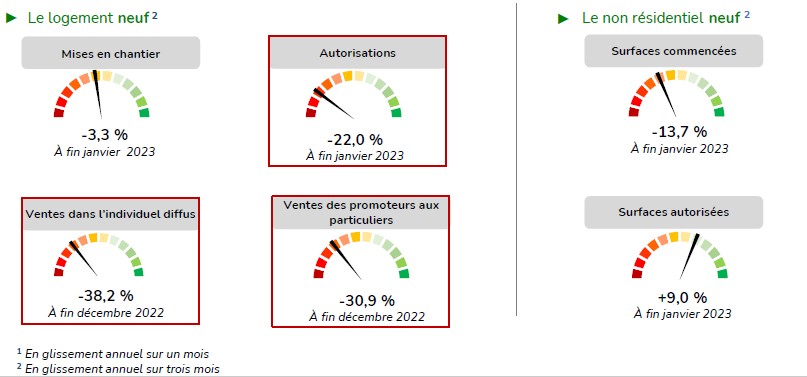

La situation du logement neuf reste dégradée dans son ensemble. De fait, les mises en chantier poursuivent leur repli, à -3,3 % en glissement annuel sur trois mois à fin janvier 2023 et les autorisations plongent de 22,0 %.

À l’amont de la filière, les ventes aux particuliers s’effondrent toujours, tant chez les constructeurs de maisons individuelles que chez les promoteurs, à respectivement -38,2 % et -30,9 % entre les quatrièmes trimestres 2021 et 2022. Quant aux ventes en bloc aux opérateurs HLM ou aux investisseurs institutionnels, elles chutent de 15,0 %.

Dans le non résidentiel neuf, les surfaces commencées reculent de 13,7 % en glissement annuel sur trois mois à fin janvier 2023, alors que les surfaces autorisées accélèrent à +9,0 %. Cette dernière évolution s’explique sans doute pour partie par les anticipations liées à la mise en œuvre de la RE2020 au 1er juillet 2022 pour les bureaux et les bâtiments d’enseignement.

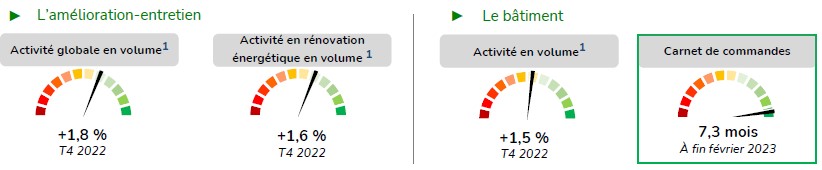

En amélioration-entretien, l’activité décélère légèrement à +1,8 % en volume au quatrième trimestre 2022 par rapport au quatrième trimestre 2021. Il en va de même de la rénovation énergétique qui enregistre une progression de 1,6 %, après +1,9 % au trimestre précédent .

Au global, l’activité bâtiment ralentit nettement à +1,5 % au quatrième trimestre 2022 sur un an, mais reste bien orientée avec 7,3 mois de carnets de commandes en moyenne à fin février 2023. Cette tendance globale masque toutefois des disparités. Par exemple, dans le gros œuvre, les carnets de commandes des structures de 51 à 200 salariés connaissent une forte et durable baisse depuis avril 2021, alors que le mouvement ressort inverse pour les 10 à 20 salariés.

L'appareil de production

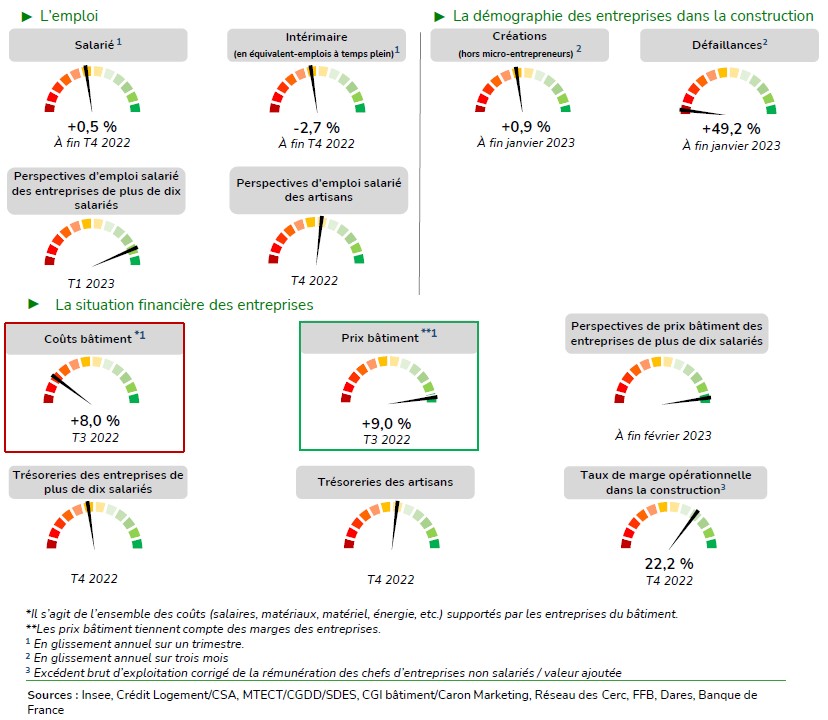

En glissement annuel au quatrième trimestre 2022, la dynamique de l’effectif salarié continue de se tasser à +0,5 %, alors que l’intérim poursuit sa baisse à -2,7 % en équivalent-emplois à temps plein. Au global, 4 000 postes ont été créés sur cette période, solde d'une hausse de 6 900 salariés et d'un recul de 2 900 intérimaires. Pour les mois à venir, les perspectives d’emploi salarié restent bien orientées chez les plus de dix salariés mais continuent de se tasser chez les artisans.

En glissement annuel sur trois mois à fin janvier 2023, hors micro-entrepreneurs, les créations d’entreprises dans la construction ressortent quasiment stables (+0,9 %). Quant aux défaillances, elles s’envolent de 49,2 % sur la même période ; toutefois, le volume d’entreprises concernées reste encore bien en deçà de celui relevé avant la crise sanitaire (-9,6 %).

Au quatrième trimestre 2022, les trésoreries continuent de se tasser chez les plus de dix salariés, alors qu’elles se redressent nettement du côté des artisans. Plus globalement, les trésoreries, toutes tailles d’entreprises confondues, renouent avec leur moyenne de long terme. Quant aux marges opérationnelles, elles stagnent sur le quatrième trimestre 2022, toujours bien en-deçà de leur niveau de 2019 selon l'Insee. Enfin, les perspectives de prix déclarées par les entreprises de plus de dix salariés restent haussières, mais ressortent un peu moins fréquemment qu’à fin janvier.