- Mot(s) clé(s) :

- Conjoncture bâtiment

Tendances récentes du bâtiment - Novembre 2023

La crise du neuf s'amplifie et touche maintenant le logement comme le non résidentiel. En revanche, le segment de l’amélioration-entretien reste vigoureux.

Au global, l’activité dans le bâtiment s’infléchit à -1,4 % en glissement annuel au troisième trimestre 2023, mais bénéficiera encore sur la fin de l'année de carnets de commandes à bon niveau, à 7 mois en moyenne à fin octobre 2023. Ils s’érodent toutefois, augurant d'une année clairement baissière.

10:1114/11/2023

[Email form]

Inviter à consulter la page

Note de lecture :

Plus l’aiguille se situe dans le rouge, plus l’indicateur connaît une situation défavorable par rapport à sa moyenne de long terme ; à l’opposé, plus l’aiguille se situe dans le vert, plus la situation ressort favorable.

Le contexte général

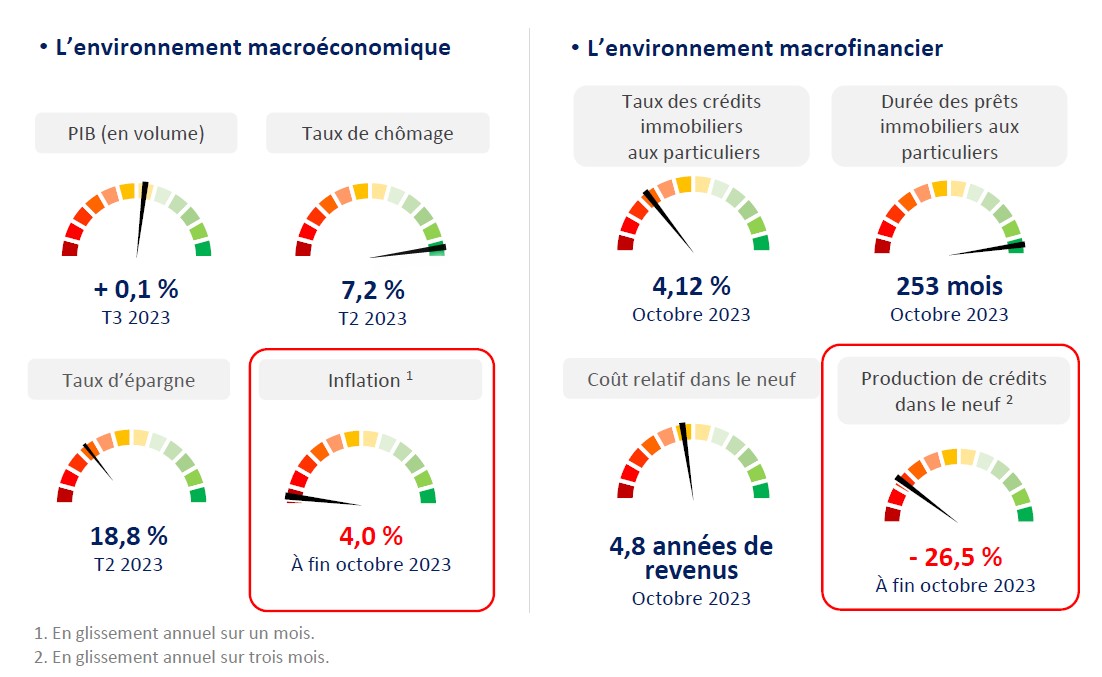

Au troisième trimestre 2023, la croissance économique française ralentit fortement à +0,1 % en volume après +0,6 %. Cette quasi-stabilisation masque toutefois un redressement des dépenses de consommation des ménages et une légère accélération de l’investissement, notamment grâce à la composante entreprises. En revanche, le commerce extérieur contribue négativement à la croissance.

En octobre 2023, l’inflation ralentit à 4,0 % sur un an après 4,9 % le mois précédent, grâce principalement à la composante énergie. Par ailleurs, les taux des crédits immobiliers aux particuliers poursuivent leur remontée à 4,12 % en moyenne en octobre 2023, hors frais et assurances. En conséquence, la production de crédits immobiliers dans le neuf ralentit, à - 26,5 % en glissement annuel au troisième trimestre 2023.

Les marchés du bâtiment

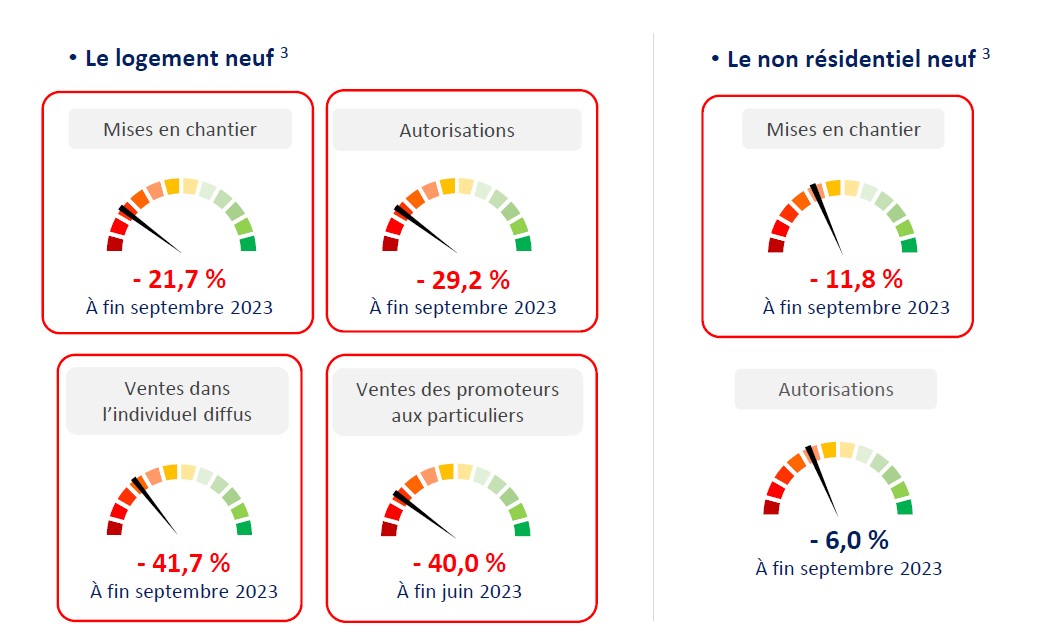

En glissement annuel au troisième trimestre 2023, la chute des mises en chantier de logements dépasse les 20 %, alors que les permis s’effondrent de près de 30 %. De plus, les perspectives restent très mauvaises avec des ventes en chute de 41,7 % dans l’individuel diffus entre les troisièmes trimestres 2022 et 2023 et de 30,0 % dans la promotion immobilière (y compris ventes aux institutionnels) entre les deuxièmes trimestres 2022 et 2023.

Dans le non résidentiel neuf, les surfaces commencées abandonnent 11,8 % entre les troisièmes trimestres 2022 et 2023, et tous les segments, hormis les locaux administratifs (+9,4 %), contribuent à ce mouvement. Quant aux surfaces autorisées, elles reculent de 6,0 %. Par segment, seuls les hôtels progressent (+17,8 %) alors que les bureaux (-26,9 %) et les commerces (-11,8 %) plongent.

En revanche, l’activité en amélioration-entretien poursuit son accélération au troisième trimestre 2023, à +3,1 % en volume sur un an, après respectivement +2,4 % et +1,0 % aux deuxième et premier trimestres. Le mouvement s’avère encore plus rapide pour la rénovation énergétique, à +4,1 % entre les troisièmes trimestres 2022 et 2023.

Globalement, l’activité bâtiment commence à se contracter, à -1,4 % au troisième trimestre 2023 sur un an, mais bénéficiera dans les prochains mois de carnets de commandes encore à bon niveau, aux environs de 7 mois en moyenne à fin octobre 2023 pour éviter le décrochage brutal. Ils s'érodent toutefois, annonçant une année 2024 clairement baissière.

L’appareil de production

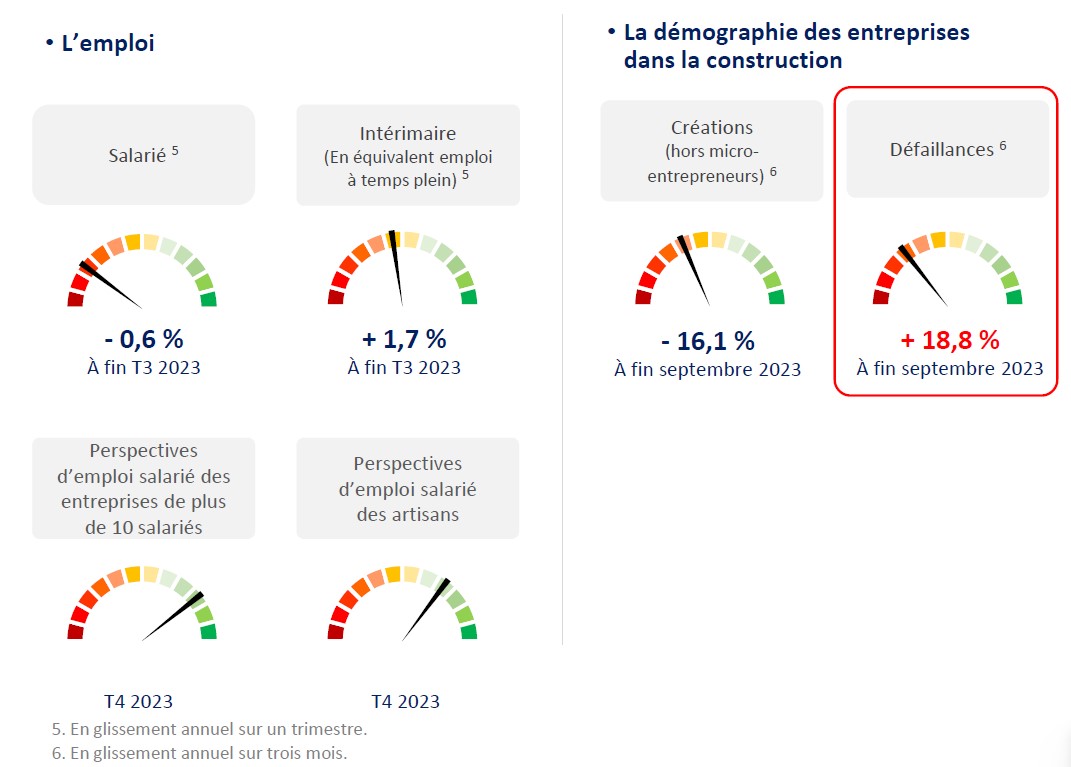

En glissement annuel au troisième trimestre 2023, l’emploi salarié poursuit son léger repli à -0,6 %. À l'inverse, l'intérim progresse de 1,7 % en équivalent-emplois à temps plein. Au total, on dénombre 6 600 postes détruits sur cette période, solde d’une baisse de 8 300 salariés et d’une hausse de 1 700 intérimaires ETP. Les perspectives en termes d’emploi salarié pour les trois prochains mois continuent de se tasser chez les entreprises de plus de dix salariés.

En glissement annuel au troisième trimestre 2023, hors micro-entrepreneurs, les créations d’entreprises dans la construction reculent de 16,1 %. Quant aux défaillances, sur la même période, elles augmentent de 18,8 % et commencent à dépasser leur niveau d'avant crise sanitaire, de 2,4 % précisément (cumul entre juillet et septembre 2019).

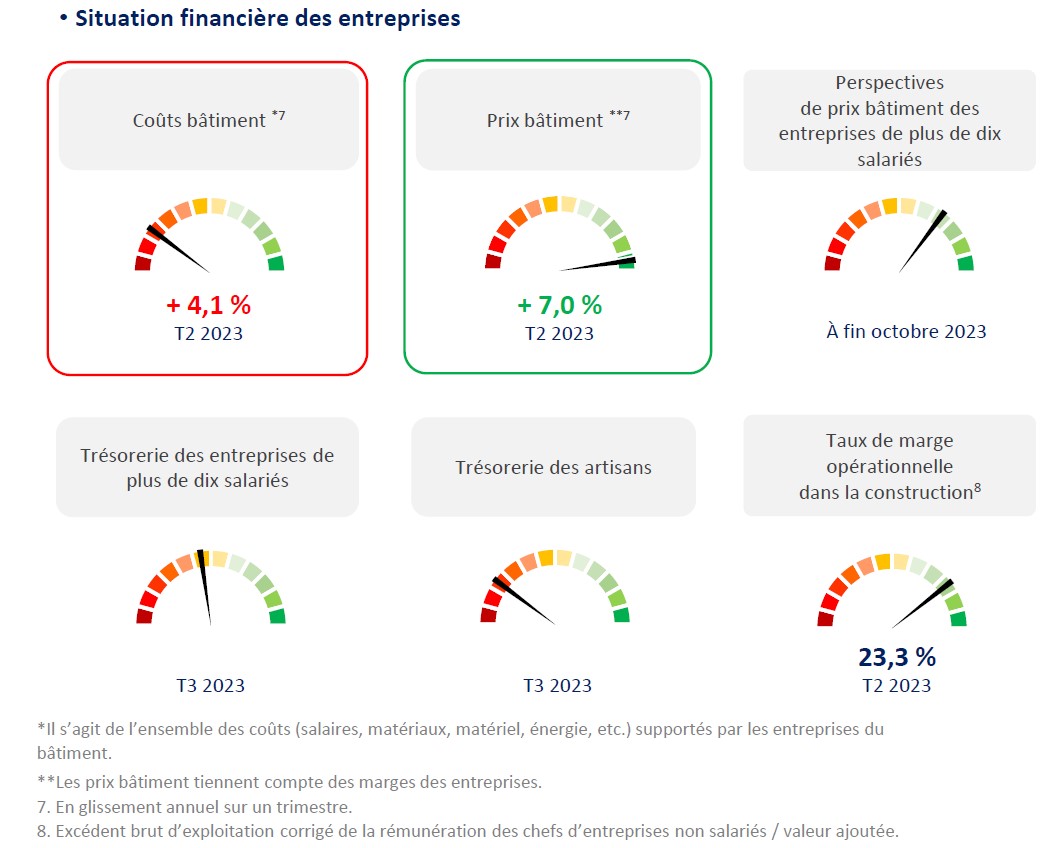

En glissement annuel sur le deuxième trimestre 2023, les prix bâtiment progressent de 7,0 % sur un an, alors que les coûts ralentissent à 4,1 %. Cette observation, qui doit beaucoup à l'instabilité des prix des matériaux depuis la fin 2020, se révèle cohérente avec l'augmentation du taux de marge opérationnelle (corrigé de la rémunération du travail des chefs d’entreprise non salariés) dans la construction, qui se relève de 2,5 points de pourcentage sur un an. Toutefois, à 23,3 %, il se maintient clairement en-deçà de celui relevé au quatrième trimestre 2019 (26,7 %), avant le déclenchement de la crise sanitaire. Plus récemment, au troisième trimestre 2023, les trésoreries des artisans se dégradent, après trois trimestres d’assez bonne tenue. Pour les entreprises de plus de dix salariés, elles s’érodent pour renouer avec leur moyenne de long terme.