- Mot(s) clé(s) :

- Conjoncture bâtiment

Tendances récentes du bâtiment - Octobre 2023

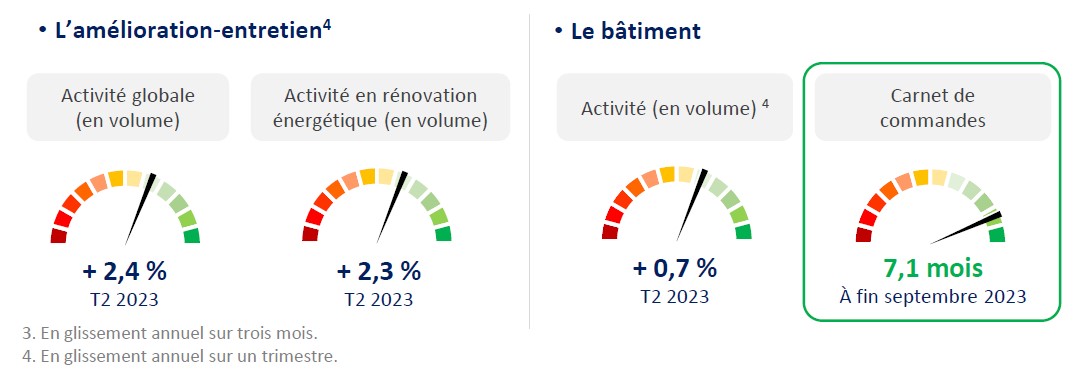

La crise du logement neuf s'accentue encore et le non résidentiel neuf suit. En revanche, l'amélioration-entretien retrouve de la vigueur. Au global, l’activité dans le bâtiment croît faiblement (+0,7 % en volume) en glissement annuel sur le premier semestre 2023.

Dans l'immédiat, les commandes signées par le passé soutiennent encore l'activité, mais l'inquiétude monte. D'autant plus que les défaillances progressent, toutefois sans exploser.

9:1704/10/2023

[Email form]

Inviter à consulter la page

Note de lecture :

Plus l’aiguille se situe dans le rouge, plus l’indicateur connaît une situation défavorable par rapport à sa moyenne de long terme ; à l’opposé, plus l’aiguille se situe dans le vert, plus la situation ressort favorable.

Le contexte général

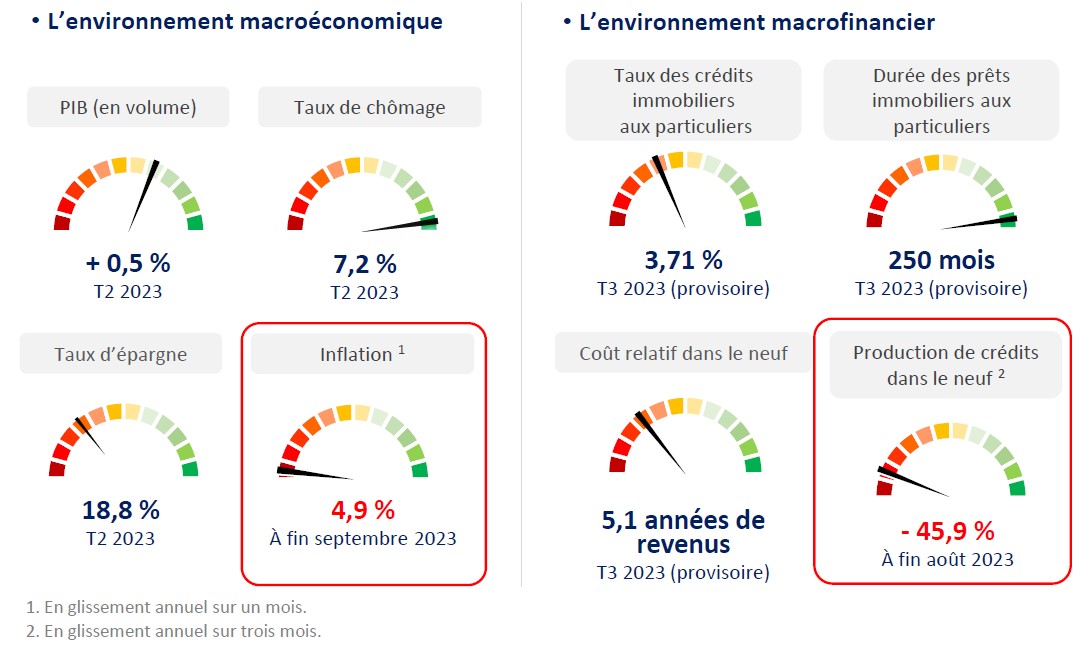

Au deuxième trimestre 2023, le PIB en volume rebondit de 0,5 % grâce à la très bonne tenue du commerce extérieur. En revanche, la demande intérieure continue de souffrir : la consommation des ménages se contracte et l’investissement stagne. Le taux de chômage augmente de peu à 7,2 %, alors que le taux d'épargne des ménages progresse plus franchement pour se lire à niveau assez élevé (18,8 %).

En septembre 2023, l’inflation conserve son rythme de hausse, à 4,9 % sur un an du fait de l’accélération des prix de l'énergie. Par ailleurs, les taux des crédits immobiliers aux particuliers poursuivent leur remontée à 3,71 % en moyenne sur les mois de juillet et août 2023, hors frais et assurances. En conséquence, la production de crédits immobiliers s'effondre, précisément de 45,9 % dans le neuf en glissement annuel sur trois mois à fin août 2023.

Les marchés du bâtiment

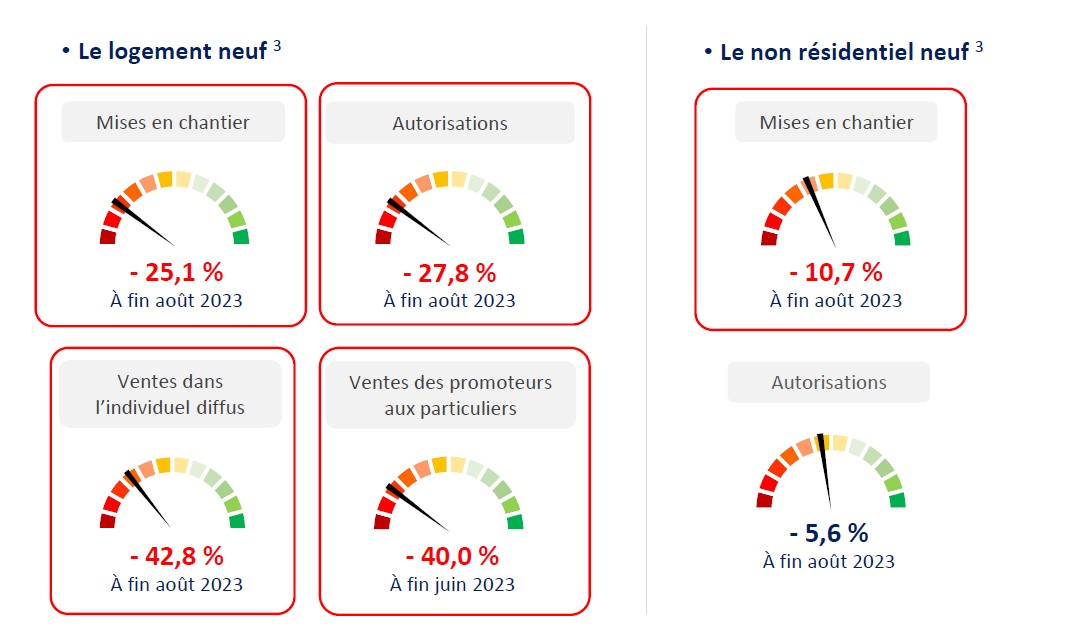

La crise du logement neuf s’accentue à nouveau. En glissement annuel sur trois mois à fin août 2023, la chute des mises en chantier s'établit aux environs de 25 %, alors que les permis s’effondrent de près de 30 %. De plus, les perspectives restent très mauvaises, la chute des ventes s’établissant à 42,8 % en glissement annuel sur trois mois à fin août 2023 dans l’individuel diffus et 30,0 % entre les deuxièmes trimestres 2022 et 2023 dans la promotion immobilière (y compris ventes aux institutionnels).

Dans le non résidentiel neuf, les surfaces commencées abandonnent 10,7 % en glissement annuel sur trois mois à fin août 2023 et tous les segments contribuent à ce mouvement. Quant aux surfaces autorisées, elles reculent de 5,6 %. Seuls les bâtiments administratifs progressent encore un peu (+0,7 %) alors que les bureaux inquiètent de plus en plus, à -25,8 %.

L’activité en amélioration-entretien accélère entre les deuxièmes trimestres 2022 et 2023, à +2,4 % à prix constants, après le score décevant du premier trimestre (+1,0 %). Il en va de même pour la rénovation énergétique, à +2,3 % sur un an après +1,1 %. Ce rythme se poursuivrait avec l’anticipation du net recentrage de MaPrimeRénov’ vers la rénovation globale en 2024.

Globalement, l’activité bâtiment bénéficiera dans les prochains mois de carnets de commandes aujourd'hui encore à bon niveau, aux environs de 7,1 mois en moyenne à fin septembre 2023. L'entrée en récession se dessine toutefois.

L’appareil de production

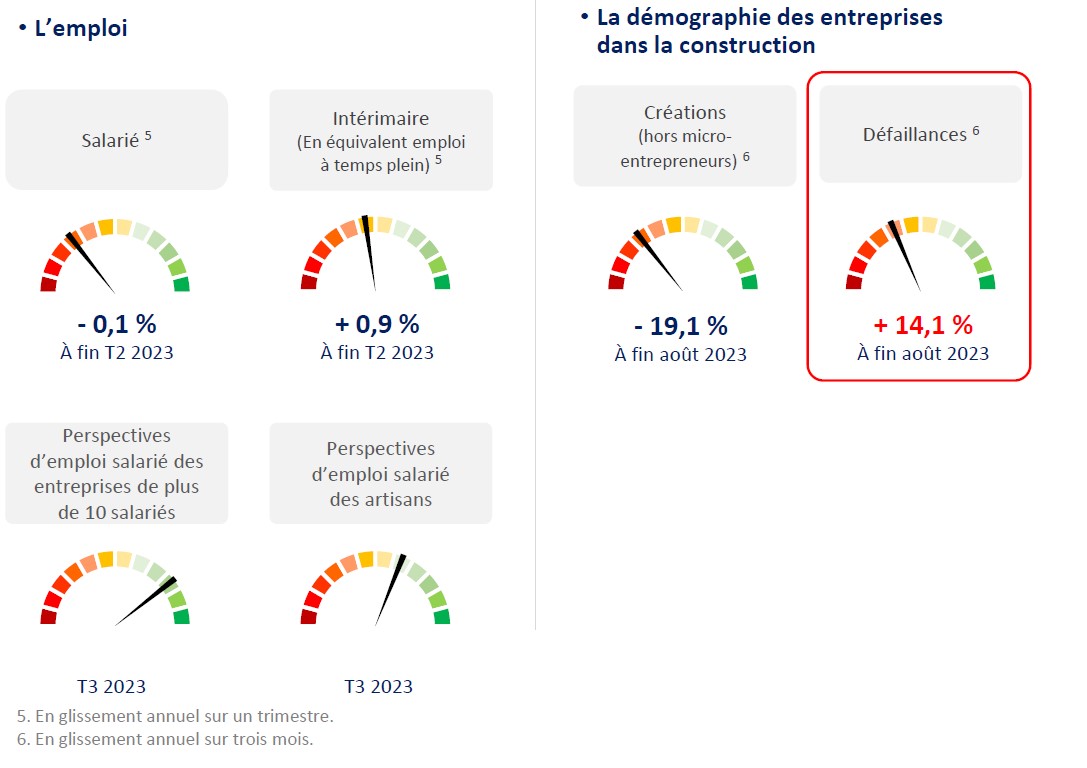

En glissement annuel au deuxième trimestre 2023, l’emploi salarié s'infléchit très légèrement à (-0,1 %) et l'intérim revient en territoire positif à +0,9 % en équivalent-emplois à temps plein. Au total, on dénombre 800 postes détruits sur cette période, solde d’une perte de 1 700 salariés et d’une hausse de 900 intérimaires. Cependant, les perspectives en termes d’emploi salarié pour les trois prochains mois demeurent bien orientées, particulièrement pour les entreprises de plus de dix salariés.

En glissement annuel sur trois mois à fin août 2023, hors micro-entrepreneurs, les créations d’entreprises dans la construction reculent de 19,1 %. Quant aux défaillances, sur la même période, elles augmentent de 14,1 %, mais se maintiennent légèrement en-deçà de leur niveau d'avant crise sanitaire à -5,1 % (cumul entre juin et août 2019).

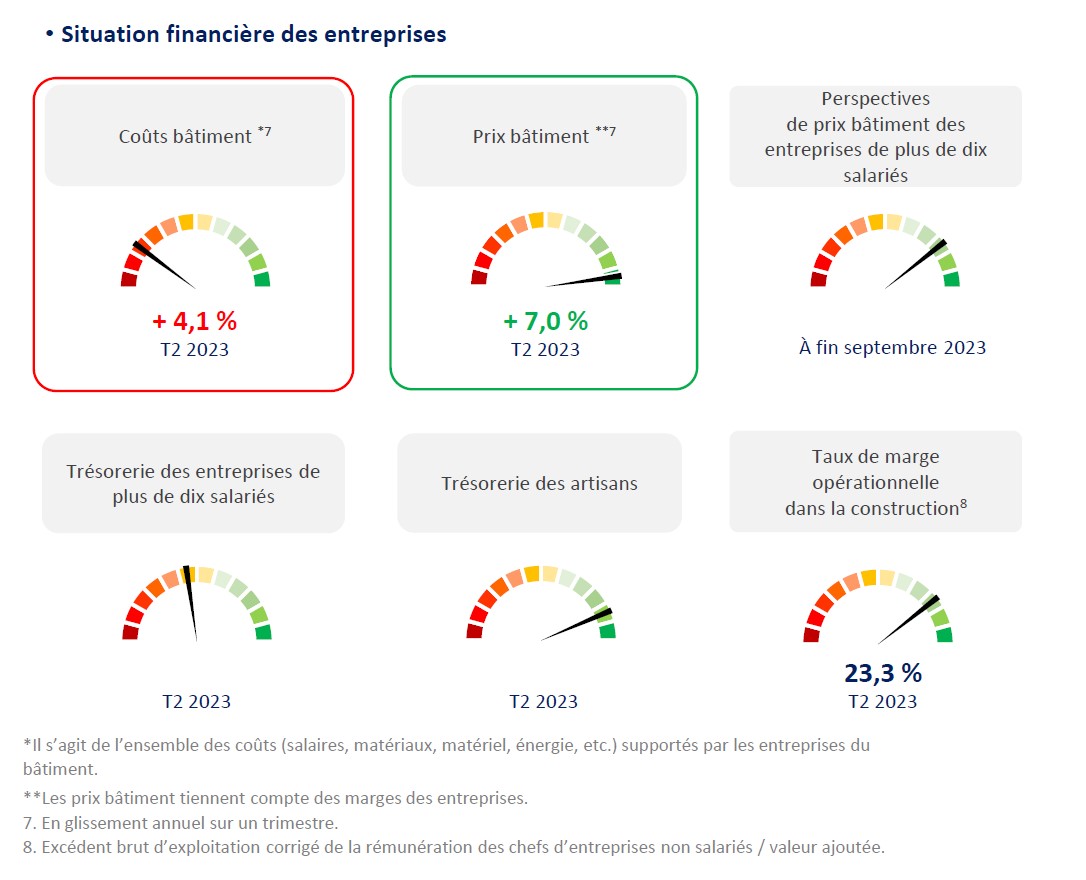

Au deuxième trimestre 2023, les trésoreries restent globalement au-dessus de leur ligne de flottaison, et même à bon niveau chez les artisans. Par ailleurs, les prix bâtiment progressent de 7,0 % sur un an, alors que les coûts ralentissent à 4,1 %. Cette observation , qui doit beaucoup à l'instabilité des prix des matériaux depuis la fin 2020, se révèle cohérente avec l'augmentation du taux de marge opérationnelle (corrigé de la rémunération du travail des chefs d’entreprise non salariés) dans la construction qui se relève de 2,5 points de pourcentage sur un an. Toutefois, à 23,3 % , il se maintient clairement en-deçà de celui relevé au quatrième trimestre 2019 (26,7 %), avant le déclenchement de la crise sanitaire.

Pour les prochains mois, avec l’accalmie relevée sur les coûts des matériaux, les anticipations, par les entrepreneurs, de hausses de prix bâtiment continuent de ralentir.