- Mot(s) clé(s) :

- Emploi BTP

- Conjoncture bâtiment

Conjoncture Bâtiment - Construction, rénovation, activité et emploi BTP

Le neuf à fin septembre 2025

Partant de très bas, le logement neuf continue de se redresser. De fait, les mises en chantier et permis progressent respectivement de 9,3 % et 16,2 % entre les sept premiers mois 2024 et 2025, l’individuel et le collectif portant tous deux le mouvement.

15:2723/09/2025

[Email form]

Inviter à consulter la page

revue

Retrouvez ce dossier

dans notre

revue

Batiment Actualité

Statistiques marché non-résidentiel en glissement annuel sur 7 mois

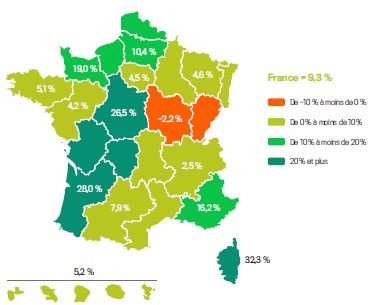

Statistiques de mises en chantier par région 1 en glissement annuel sur 7 mois.

Logement

La progression nationale relevée depuis début 2025 se diffuse sur tout le territoire, hormis Bourgogne-Franche-Comté en léger repli.

Non-résidentiel

Une large partie de la moitié ouest de la France et sa frange nord connaissent une amélioration depuis début 2025, alors que la moitié est souffre encore.

L'entretien amélioration4 à fin juin 2025

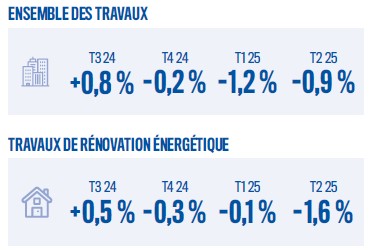

L’entretien-amélioration confirme sa baisse, à −0,9 % pour l’activité en volume entre les deuxièmes trimestres 2024 et 2025, pénalisé au premier chef par le logement (−1,0 %), le non-résidentiel se repliant plus faiblement (−0,6 %). Sur le seul segment de la rénovation énergétique, le logement amplifie largement son recul (−2,1 %), alors que le non-résidentiel résiste (+0,5 %).

À l’horizon de l’automne, les perspectives pour l’ensemble de l’entretienamélioration se maintiennent en baisse.

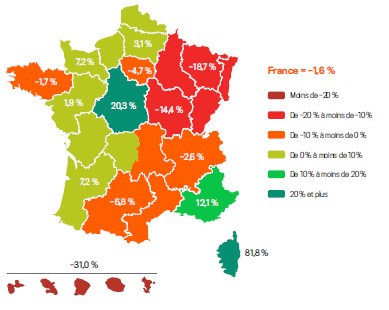

En glissement annuel en volume

T2 2025 / T2 2024

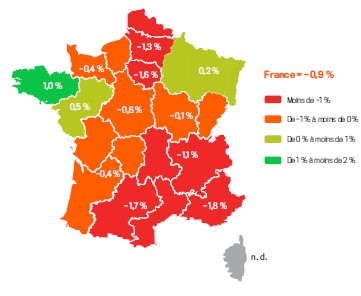

Hormis la Bretagne, les Pays de la Loire et le Grand Est, toutes les régions enregistrent une baisse de leur volume d’activité d’ensemble.

Le bâtiment

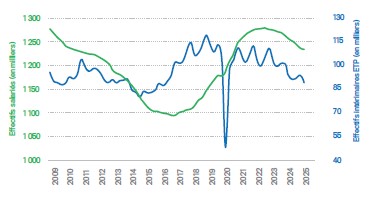

L'emploi 5 à fin juin 2025

Malgré le recul du volume d’activité bâtiment de 6,1 % entre les premiers semestres 2024 et 2025, l’emploi continue de résister (−2,1 %), même si un peu moins de 30 000 postes, dont 22 000 salariés, ont tout de même été détruits dans le secteur. À l’horizon de l’automne, les chefs d’entreprise de plus de dix salariés se montrent un peu plus optimistes sur l’emploi salarié du secteur. En outre, les défaillances ont amorcé un repli dans le bâtiment entre les premiers semestres 2024 et 2025 (−1,7 %). En conséquence, la baisse de l’emploi ne devrait pas accélérer sur le second semestre.

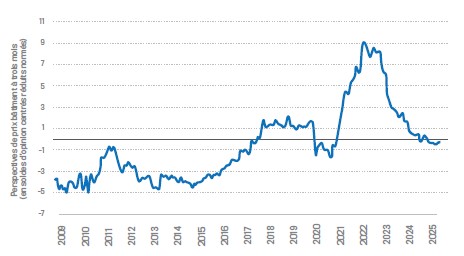

La situation financière des entreprises 6 à fin aout 2025

Au deuxième trimestre 2025, l’opinion sur leur trésorerie des chefs d’entreprise de plus de dix salariés se maintient à sa moyenne historique, alors que les délais de paiement de leurs clients s’allongent un peu sur un trimestre.

Par ailleurs, le taux de marge opérationnelle des entreprises de construction abandonne 0,3 point de pourcentage entre les deuxièmes trimestres 2024 et 2025, situation qui risque de perdurer au regard de l’érosion des perspectives des prix bâtiment à trois mois déclarées par les chefs d’entreprises de plus de dix salariés fin août.

- Source : FFB, d’après MATTE/CGDD/SDES, Sit@del2.

- Source : Caron Marketing, Markemétron.

- En glissement annuel sur 6 mois à fin juin 2025. Source : MATTE/CGDD/SDES, ECLN.

- Source : FFB/Réseau des CERC.

- Source : FFB, d’après ministère du Travail/Dares.

- Source : FFB, d’après Insee.

A découvrir

- 8:1528/08/2025

- 9:1924/11/2023

- 9:1924/11/2023

- 9:1924/11/2023

- 9:1912/07/2023

- 9:2910/05/2023

- 11:0004/11/2020

- 11:0009/09/2020

- 11:0010/02/2016