- Mot(s) clé(s) :

- Emploi BTP

- Conjoncture bâtiment

Conjoncture Bâtiment - Construction, rénovation, activité et emploi BTP

Conjoncture - Découvrez les chiffres du bâtiment et de la construction, accompagnés par l'analyse de la FFB

6:2513/04/2026

[Email form]

Inviter à consulter la page

revue

Retrouvez ce dossier

dans notre

revue

Batiment Actualité

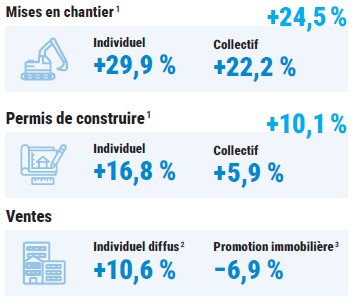

Statistiques marché non-résidentiel en glissement annuel sur 3 mois

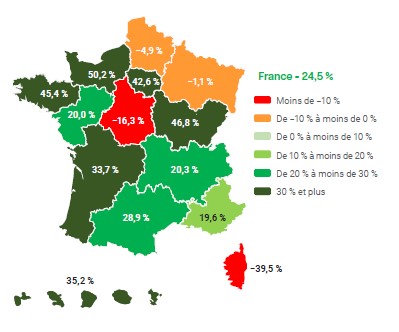

Statistiques de mises en chantier par région 1 en glissement annuel sur 3 mois.

Logement

La progression relevée sur les mises en chantier de logements se diffuse maintenant sur une large partie du territoire.

Non-résidentiel

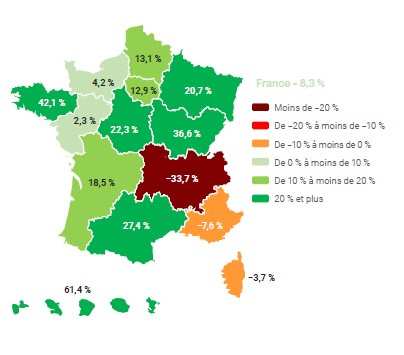

En cumul de novembre 2025 à janvier 2026 par rapport à la même période un an auparavant, les surfaces commencées de bâtiments non résidentiels progressent dans la presque totalité des régions, excepté dans le Sud-Est.

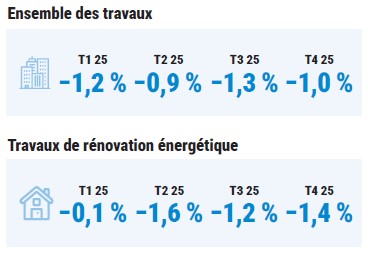

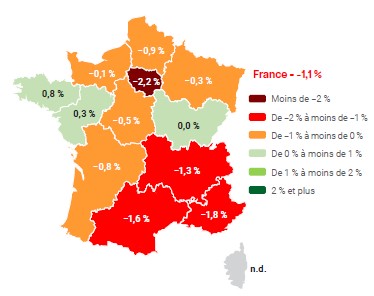

L'entretien amélioration à fin décembre 2025

Après quatre années consécutives de hausse, l’activité en entretien-amélioration se replie de 1,1 % en 2025 à prix constants, en logement comme en non-résidentiel, et comme dans la rénovation énergétique.

Plus récemment, entre les quatrièmes trimestres 2024 et 2025, la production d’ensemble conserve ce rythme de baisse, malgré une accentuation du recul en rénovation énergétique, à −1,4 %, du fait du logement (−1,7 %) alors que le non-résidentiel résiste (−0,3 %). À l’horizon de la fin du premier trimestre 2026, les perspectives se dégradent encore.

En glissement annuel en volume

2025/2024

Hormis la Bretagne et les Pays de la Loire, toutes les régions enregistrent une baisse de leur volume d’activité en glissement annuel sur le premier trimestre 2025.

HERE

Le bâtiment

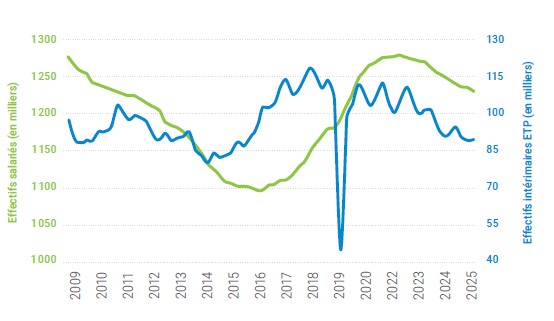

L'emploi 5 à fin décembre 2025

En moyenne sur 2025, hors non-salariés, le secteur perd un peu plus de 20 000 emplois, dont 18 000 salariés. Toutefois, la baisse des effectifs se tasse un peu en glissement annuel sur le quatrième trimestre 2025, avec la destruction de 17 200 postes. Pour les prochains mois, les chefs d’entreprise employant plus de dix salariés ne se montrent pas trop inquiets pour les effectifs salariés du secteur.

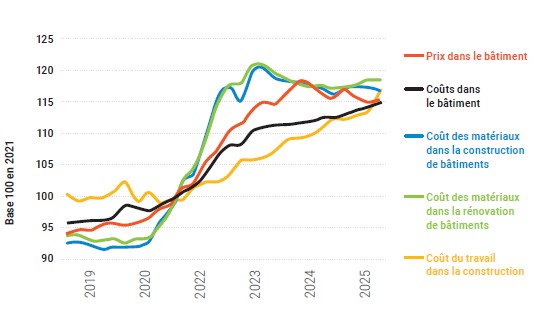

La situation financières des entreprises à fin décembre 2025 6

Les prix du bâtiment abandonnent 1,1 % en 2025, pénalisés par ceux du neuf (−3,9 %) alors que ceux de l’entretien-amélioration progressent encore (+1,0 %). Dans le même temps, les coûts augmentent de 1,6 %, sous l’effet de la hausse de celui du travail (+3,1 %), tandis que ceux des matériaux s’avèrent quasi stables, même si les demi-produits en cuivre ou en alliage connaissent une nouvelle envolée de leurs prix en sortie d’usine, avec +49,7 % entre août 2025 et février 2026.

Cet effet ciseau entre prix et coûts, avant même le déclenchement de la guerre en Iran, se traduit en érosion du taux de marge opérationnelle (corrigé de la rémunération du travail des chefs d’entreprise non salariés), qui se replie de 0,2 point de pourcentage dans la construction en 2025.

- Sources : FFB, d’après MTECT/CGDD/SDES, Sit@del2.

- Sources : Caron Marketing, Markemétron.

- En 2025. Sources : CGDD/SDES, ECLN..

- Source : FFB/Réseau des CERC.

- Source : FFB, d’après ministère du Travail, Dares.

- Source : FFB, d’après Insee.

A découvrir

- 14:5819/01/2026

- 15:2723/09/2025

- 8:1528/08/2025

- 9:1924/11/2023

- 9:1924/11/2023

- 9:1924/11/2023

- 9:1912/07/2023

- 9:2910/05/2023

- 11:0004/11/2020

- 11:0009/09/2020

- 11:0010/02/2016