- Mot(s) clé(s) :

- Emploi BTP

- Conjoncture bâtiment

Conjoncture Bâtiment - Construction, rénovation, activité et emploi BTP

Conjoncture - Découvrez les chiffres du bâtiment et de la construction à mai 2026, accompagnés par l'analyse de la FFB

9:1610/07/2026

[Email form]

Inviter à consulter la page

revue

Retrouvez ce dossier

dans notre

revue

Batiment Actualité

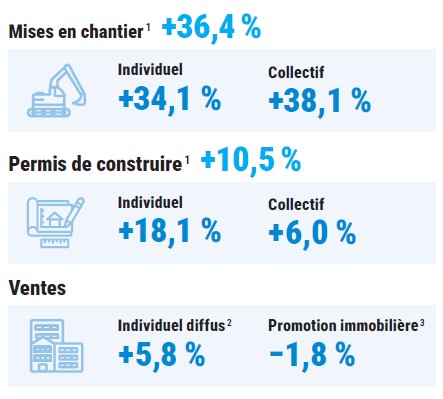

Statistiques marché non-résidentiel en glissement annuel sur 5 mois

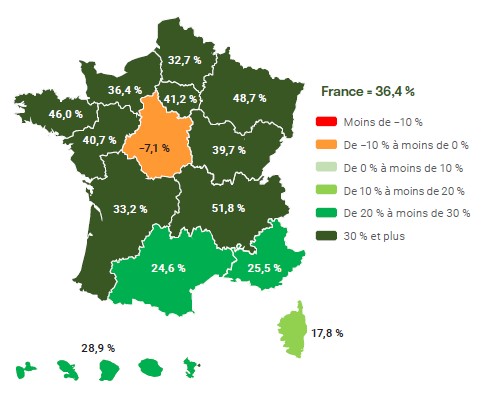

Statistiques de mises en chantier par région 1 en glissement annuel sur 5 mois.

Logement

La progression nationale relevée sur les mises en chantier de logements se diffuse sur tout le territoire, excepté le Centre- Val de Loire.

Non-résidentiel

En cumul de janvier à mai 2026 par rapport à la même période un an auparavant, les surfaces commencées de bâtiments non résidentiels progressent dans plus d’une région sur deux.

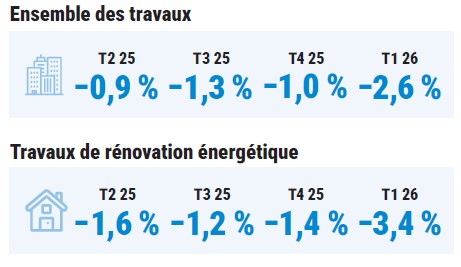

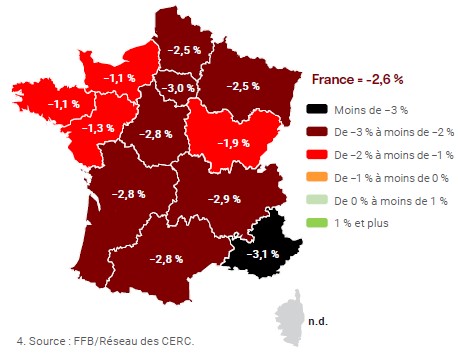

L'entretien amélioration à fin mars 2026

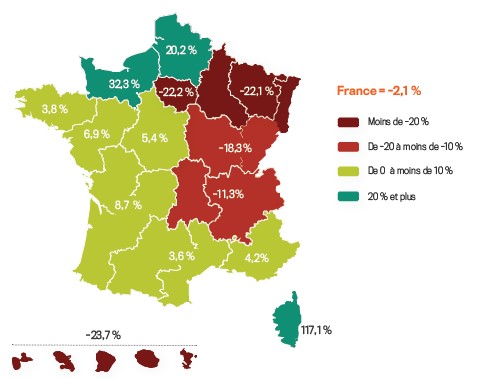

Pour le sixième trimestre consécutif, le volume d’activité en entretien-amélioration recule au premier trimestre 2026, de 2,6 % sur un an, mouvement touchant le logement (−2,8 %) comme le non-résidentiel (−1,8 %). La baisse de la rénovation énergétique ressort encore plus marquée, à −3,4 %, du fait du logement qui abandonne 4,1 %, alors que le non-résidentiel se stabilise.

Sans tenir compte de 2020, année de déclenchement de la crise sanitaire, il faut remonter au quatrième trimestre 2018 (−4,3 %) pour trouver trace d’un recul aussi fort de la rénovation énergétique du logement. Les mauvais signaux envoyés à partir de 2024 sur les aides à destination de ce segment et leur exceptionnelle instabilité semblent avoir dissuadé nombre de ménages de s’engager dans de tels travaux.

À l’horizon de l’été, les perspectives d’ensemble ressortent toujours mauvaises, avec −2,1 % attendu entre les deuxièmes trimestres 2025 et 2026.

En glissement annuel en volume

T1 26 / T1 25 (en volume)

En glissement annuel sur le premier trimestre 2026, toutes les régions enregistrent une baisse de leur volume d’activité pour l’ensemble de l’entretien-amélioration. Une large part du quart nord-ouest s’en sort un peu moins mal.

Le bâtiment

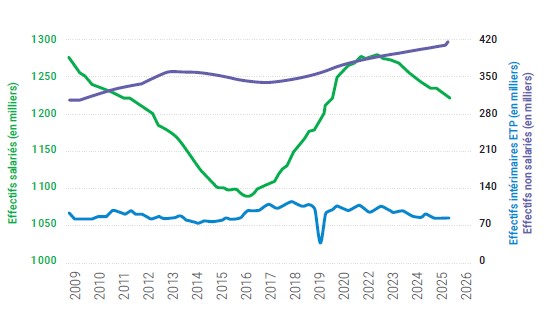

L'emploi 5 à fin mars 2026

Pour le treizième trimestre consécutif, l’effectif salarié dans le bâtiment se replie. En conséquence, entre les premiers trimestres 2025 et 2026, 16 000 postes salariés ont disparu. Il faut y ajouter la perte d’un peu plus de 5 000 postes intérimaires en équivalent temps plein. À rebours, l’emploi des non-salariés se lit en hausse, ce qui correspond à la création d’environ 10 000 postes. Au global, l’emploi dans le bâtiment se replie donc de 11 000 unités. Depuis le premier trimestre 2023, la perte s’établit à près de 55 000 postes. En conséquence, les difficultés de recrutement se détendent un peu.

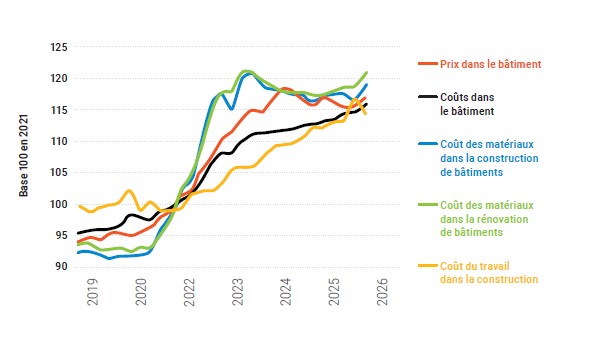

La situation financières des entreprises 6

La situation financière des entreprises continue de se dégrader. Après des prix en baisse de 0,9 % et des coûts en hausse de 1,6 % en 2025, les premiers se sont stabilisés entre les premiers trimestres 2025 et 2026, alors que les seconds ont accéléré de 2,4 % sous la pression du poste matériaux (respectivement +1,5 % et +2,8 % dans le neuf et en rénovation), en réponse à la crise dans le Golfe. En conséquence, les trésoreries se replient.

- Sources : FFB, d’après MTECT/CGDD/SDES, Sit@del2.

- En glissement annuel sur 4 mois à fin avril 2026. Source : Caron Marketing, Markemétron.

- En glissement annuel sur 3 mois à fin mars 2026. Source : CGDD/SDES, ECLN.

- Source : FFB/Réseau des CERC.

- Source : FFB, d’après ministère du Travail, Dares.

- Source : FFB, d’après Insee.

A découvrir

- 9:1913/04/2026

- 14:5819/01/2026

- 15:2723/09/2025

- 8:1528/08/2025

- 9:1924/11/2023

- 9:1924/11/2023

- 9:1924/11/2023

- 9:1912/07/2023

- 9:2910/05/2023

- 11:0004/11/2020

- 11:0009/09/2020

- 11:0010/02/2016